Otrzymałeś darowiznę od bliskiej osoby lub nabyłeś majątek w spadku? W takim przypadku kluczowe może być zgłoszenie nabycia własności rzeczy lub praw majątkowych na formularzu SD-Z2. To dokument, dzięki któremu możesz skorzystać ze zwolnienia z podatku od spadków i darowizn, ale tylko pod warunkiem spełnienia konkretnych warunków.

Poniżej znajdziesz szczegółowy poradnik: jak, kiedy i gdzie złożyć formularz SD-Z2, co powinien zawierać, jakie są terminy zgłoszenia, w jakich przypadkach trzeba go złożyć i jak uniknąć obowiązku płacenia podatku. Artykuł zawiera również przydatne wskazówki dla osób, które otrzymały darowiznę w gotówce, przelewem lub w postaci mieszkania.

Poniżej znajdziesz również plik PDF z formularzem do pobrania w wersji do druku.

Czym jest formularz SD-Z2 (zgłoszenie otrzymania darowizny, własności rzeczy lub praw majątkowych) i kiedy należy go złożyć?

Formularz SD-Z2 to oficjalny druk zgłoszenia otrzymania darowizny lub nabycia w drodze spadku przedmiotów lub praw majątkowych.

Kiedy wymagane jest zgłoszenie SD-Z2?

Zgłoszenie SD-Z2 dokonywane jest przez osoby należące do tzw. zerowej grupy podatkowej, czyli:

- małżonków,

- zstępnych (dzieci, wnuki),

- wstępnych (rodziców, dziadków),

- pasierbów,

- rodzeństwo,

- ojczyma i macochę.

Osoby z tej grupy, po spełnieniu warunku zgłoszenia otrzymania darowizny lub spadku na formularzu SD-Z2, są całkowicie zwolnione od podatku, niezależnie od wartości nabytego majątku. Zgłoszenie SD-Z2 dokonywane jest przez nabywców zaliczanych do tzw. najbliższej rodziny. Jeśli otrzymałeś darowiznę od jednej z tych osób, możesz skorzystać ze zwolnienia z podatku, ale tylko jeśli zgłosisz fakt otrzymania darowizny w terminie 6 miesięcy od dnia powstania obowiązku podatkowego.

W jakich sytuacjach składa się druk SD-Z2?

Najczęstsze przypadki to:

- darowizna pieniędzy, mieszkania, samochodu, biżuterii lub innej rzeczy o dużej wartości,

- nieodpłatne zniesienie współwłasności i tytuły określone w art. 4a ustawy,

- nabycie praw majątkowych (np. udziałów w firmie).

Warto również wspomnieć o innych tytułach nabycia, takich jak nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy o podatku od spadków i darowizn, które również mogą kwalifikować do złożenia tego druku, jeśli nabywca należy do zerowej grupy podatkowej. W przypadku nieodpłatnego zniesienia współwłasności, gdy wartość nabytego majątku przekracza kwotę wolną od podatku dla danej grupy, a nabywca należy do grupy zerowej, również konieczne jest zgłoszenie o nabyciu własności rzeczy na formularzu SD-Z2 w celu skorzystania ze zwolnienia.

Jak wypełnić formularz SD-Z2?

W dokumencie należy wpisać dane osobowe darczyńcy i obdarowanego, rodzaj i wartość darowizny (np. mieszkanie, dom, działka, pieniądze), a także datę jej otrzymania. W przypadku darowizny nieruchomości warto załączyć również odpis aktu notarialnego. Prawidłowe wypełnienie i terminowe złożenie SD-Z2 jest kluczowe, aby uniknąć konsekwencji finansowych i nieprzyjemności podatkowych.

🟩 Strona 1:

1. Identyfikator podatkowy (NIP lub PESEL) – wpisz swój numer PESEL (jeśli jesteś osobą fizyczną nieprowadzącą działalności).

2. Nr dokumentu – zostaw puste (wypełni urząd).

3. Status – zostaw puste (wypełni urząd).

4. Data nabycia – dzień, w którym otrzymałeś darowiznę (np. data aktu notarialnego).

5. Data powstania obowiązku podatkowego – taka sama jak w pkt 4, chyba że np. środki wpłynęły później na konto.

🟩 Sekcja A – Miejsce i cel składania zgłoszenia:

6. Urząd skarbowy – wpisz urząd właściwy ze względu na miejsce zamieszkania obdarowanego.

7. Cel formularza – zaznacz pole „1. złożenie zgłoszenia”.

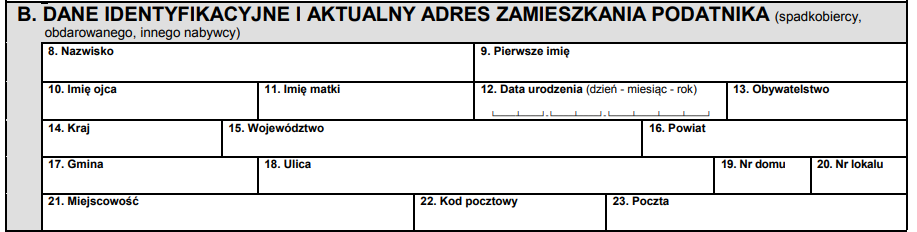

🟩 Sekcja B – Twoje dane jako obdarowanego:

8–23 – uzupełnij dane osobowe (imię, nazwisko, data urodzenia, adres zamieszkania, obywatelstwo itd.).

🟩 Sekcja C – Dane darczyńcy:

24–39 – uzupełnij dane osoby, od której otrzymałeś darowiznę (imię, nazwisko, PESEL, adres itd.).

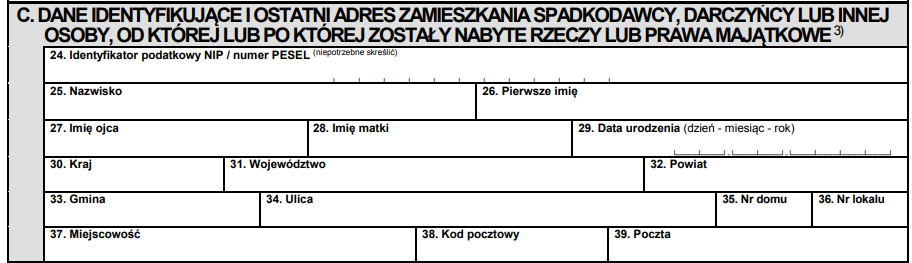

🟩 Sekcja D – Tytuł nabycia:

40:

1. Dziedziczenie – zaznacz, jeśli nabywasz majątek w drodze dziedziczenia ustawowego (np. po zmarłym rodzicu, bez testamentu).

2. Zapis zwykły – gdy spadkodawca w testamencie wskazał, że określona rzecz lub prawo ma przypaść konkretnej osobie (nie będącej spadkobiercą ogólnym).

3. Dalszy zapis – zapis w testamencie, który nakłada obowiązek przekazania przedmiotu zapisu przez zapisobiercę innej osobie po spełnieniu określonych warunków.

4. Zapis windykacyjny – zaznacz, jeśli w testamencie notarialnym konkretny składnik majątku (np. nieruchomość) został bezpośrednio przypisany Tobie – nabywasz go automatycznie z chwilą śmierci spadkodawcy.

5. Polecenie testamentowe – spadkodawca nakłada na Ciebie (lub innego spadkobiercę) obowiązek wykonania określonego działania (np. opieki nad kimś, przekazania darowizny).

6. Darowizna – najczęstsze przy przekazaniu mieszkania, pieniędzy, auta – zaznacz, jeśli otrzymałeś coś w drodze umowy darowizny (ustnej, pisemnej lub notarialnej).

7. Polecenie darczyńcy – darowizna, w której darczyńca zastrzegł, że obdarowany ma wykonać określoną czynność (np. przeznaczyć pieniądze na edukację dziecka).

8. Zachowek – zaznacz, gdy nabywasz wartość majątku na mocy roszczenia o zachowek – czyli kwotę należną Ci jako spadkobiercy pominiętemu w testamencie.

9. Nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy – gdy np. brat zrzekł się bezpłatnie udziału we wspólnym mieszkaniu na Twoją rzecz albo doszło do wyodrębnienia lokalu – dotyczy sytuacji niebędących klasyczną darowizną.

10. Nieodpłatna renta – rzadko spotykana forma nabycia – np. gdy otrzymujesz prawo do pobierania świadczeń (renty) bez obowiązku zapłaty.

11. Nieodpłatne użytkowanie – zaznacz, jeśli nabywasz prawo do użytkowania rzeczy lub nieruchomości bez zapłaty – np. możesz korzystać z lokalu bez konieczności jego kupna.

12. Nieodpłatna służebność – zaznacz, jeśli uzyskujesz np. prawo do korzystania z drogi dojazdowej lub mieszkania w domu należącym do innej osoby – bez płacenia.

13. Nabycie praw do wkładów oszczędnościowych na podstawie dyspozycji wkładcy – gdy np. zmarły wskazał Cię w banku jako osobę uposażoną do rachunku lub lokaty – tzw. dyspozycja na wypadek śmierci.

14. Nabycie jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego – zaznacz, jeśli otrzymujesz środki z funduszu inwestycyjnego (np. IKE/IKZE) na podstawie wcześniejszej dyspozycji zmarłego uczestnika.

🟩 Sekcja E – Nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy:

41-43. Sekcja E formularza SD-Z2 dotyczy nabycia majątku w szczególnych formach: takich, które nie są klasyczną darowizną ani spadkiem, ale też powodują przeniesienie własności bez zapłaty (czyli nieodpłatnie).

Zaznaczasz ją tylko wtedy, gdy w sekcji D zaznaczyłeś kwadrat nr 9 („tytuły określone w art. 1a ustawy”).

🟩 Sekcja F – Dokument potwierdzający nabycie:

45. Przy zgłoszeniu spadku ustawowego, jeśli złożyłeś przed sądem lub notariuszem oświadczenie o jego przyjęciu.

46. Spadek został nabyty na podstawie testamentu.

47. Masz orzeczenie sądu o nabyciu spadku, które się już uprawomocniło.

48. Najczęstsze przy darowiźnie – zaznacz, jeśli nabycie nastąpiło na podstawie umowy darowizny, np. w formie aktu notarialnego lub pisemnej umowy z rodzicem.

49. Np. sądowa ugoda spadkowa lub cywilna dotycząca podziału majątku.

50. W wyjątkowych przypadkach – np. wypis z księgi wieczystej, zaświadczenie ze spółdzielni mieszkaniowej itp.

51. Sporządzony przez notariusza dokument, który ma taką samą moc prawną jak orzeczenie sądu – dotyczy spadku.

52. Gdy dziedziczysz majątek za granicą na podstawie unijnych przepisów (rzadkie przypadki).

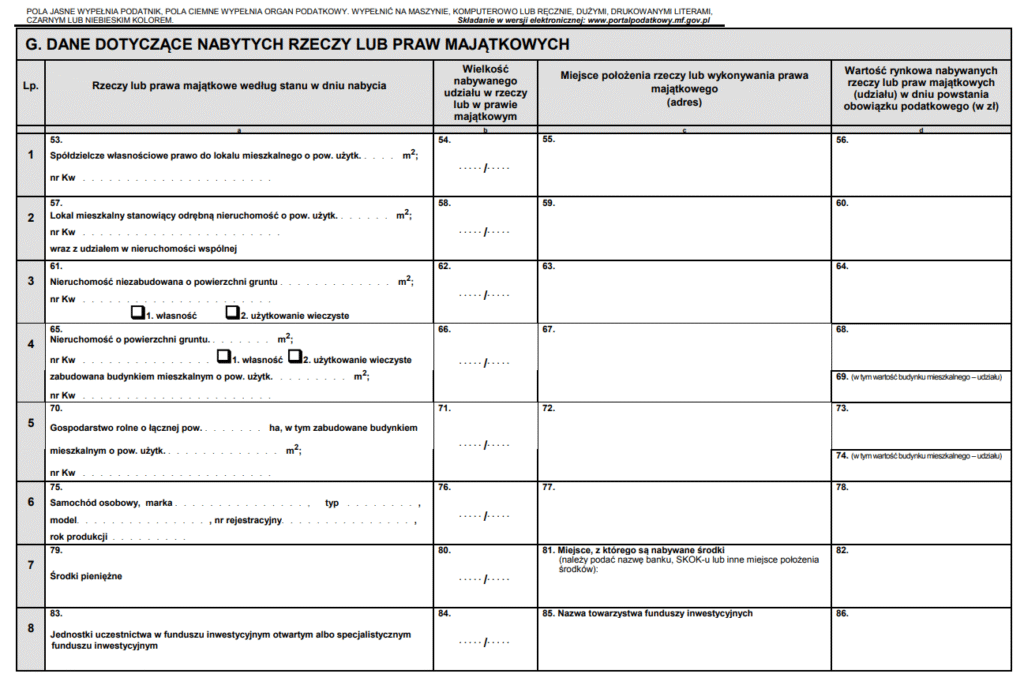

🟩 Sekcja G – Przedmiot darowizny:

Wpisz dane dotyczące nieruchomości:

- a. – Opisz nieruchomość (np. “Lokal mieszkalny o pow. użytk. 48,20 m², nr KW…”).

- b. – Udział – jeśli całość, to wpisz „1/1”.

- c. – Adres nieruchomości.

- d. – Wartość rynkowa nieruchomości w dniu darowizny (np. „380 000 zł”).

🟩 Sekcja H – Stosunek do darczyńcy:

88. Zaznacz odpowiednie pole (np. „2. zstępny” – jeśli jesteś dzieckiem darczyńcy, „3. wstępny” – jeśli jesteś rodzicem itd.).

🟩 Sekcja I – Sposób przekazania środków:

89–92. Zaznacz, w jaki sposób darowizna została przekazana. Przy nieruchomości zwykle pomijasz ten punkt lub podajesz np. „rachunek bankowy”, jeśli była dopłata pieniężna.

🟩 Sekcja J – Uwagi:

93. Możesz wpisać numer telefonu i ewentualnie adres do korespondencji.

🟩 Sekcja K – Podpis:

94–96. Podaj datę wypełnienia, swoje imię i nazwisko oraz podpis.

🟩 Formularz SD-Z2 – druk do pobrania

Terminy i obowiązki – nie przegap 6 miesięcy!

Termin złożenia formularza SD-Z2 to 6 miesięcy od dnia otrzymania darowizny (czyli od dnia, w którym doszło do przekazania rzeczy/prawa lub wykonania przelewu).

Co się stanie po przekroczeniu terminu?

Jeśli nie złożysz zgłoszenia w terminie 6 miesięcy od nabycia, stracisz prawo do zwolnienia z podatku. W efekcie fiskus może naliczyć:

- podatek od spadków i darowizn, zgodnie z obowiązującą stawką dla danej grupy podatkowej,

- odsetki karne.

Wyjątkiem są sytuacje, gdy możesz udowodnić, że dowiedziałeś się o nabyciu majątku w późniejszym terminie – wtedy masz 6 miesięcy od momentu powzięcia tej informacji, ale musisz to odpowiednio uzasadnić.

Powstanie obowiązku zapłacenia podatku od spadków i darowizn

Obowiązek podatkowy powstaje w dniu:

- podpisania umowy darowizny,

- otrzymania przelewu,

- przeniesienia prawa do rzeczy.

W przypadku spadku – obowiązek powstaje z chwilą uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub sporządzenia aktu poświadczenia dziedziczenia.

Gdzie złożyć formularz SD-Z2 i w jakiej formie?

Właściwy urząd skarbowy

Zgłoszenia dokonuje się w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania nabywcy.

Formularz można:

- złożyć osobiście,

- wysłać pocztą (decyduje data stempla),

- złożyć elektronicznie – online przez ePUAP lub e-Deklaracje.

Dokumenty wymagane przy zgłoszeniu

Do formularza SD-Z2 należy dołączyć (jeśli dotyczy):

- umowa darowizny, najlepiej w formie pisemnej,

- dowód przelewu bankowego,

- akt notarialny (np. przy darowiźnie nieruchomości),

- inne dokumenty potwierdzające nabycie.

Najczęstsze błędy przy wypełnianiu formularza SD-Z2

Brak załączników do druku (zależy od przypadku)

Do formularza SD-Z2 należy dołączyć konkretne załączniki, w zależności od rodzaju darowizny i sposobu jej przekazania. Nie są one zawsze wymagane przez prawo, ale w praktyce urząd skarbowy może ich zażądać w celu weryfikacji danych. Do najczęstszych załączników należą:

Potwierdzenie przelewu / przekazu pocztowego

- Kiedy wymagane?

Gdy darowizna ma postać pieniężną. - Dlaczego?

Aby skorzystać ze zwolnienia podatkowego, środki muszą być przekazane w sposób dokumentowany (przelew, SKOK, przekaz). Darowizna gotówkowa nie daje prawa do zwolnienia.

Umowa darowizny (jeśli została sporządzona)

- Kiedy wymagane?

W przypadku darowizn rzeczy lub praw majątkowych, zwłaszcza jeśli przekazanie nie odbyło się przez notariusza. - Dlaczego?

Potwierdza treść, datę i strony umowy, co ułatwia ocenę obowiązku podatkowego.

Akt notarialny

- Kiedy wymagany?

Przy darowiźnie nieruchomości (mieszkania, domu, działki). - Dlaczego?

Akt notarialny to forma obowiązkowa przy przeniesieniu własności nieruchomości. Choć notariusz zwykle przekazuje dane do urzędu, i tak warto dołączyć kopię przy samodzielnym zgłoszeniu.

Inne dokumenty potwierdzające nabycie

- np. wypis z księgi wieczystej, dokument potwierdzający wartość rynkową rzeczy, dowód rejestracyjny pojazdu w przypadku darowizny auta.

Nieprawidłowa wartość darowizny

Urząd może zakwestionować podaną wartość – należy podać realną wartość rynkową.

Błędy formalne

- Brak podpisu,

- nieczytelne dane osobowe,

- brak wskazania grupy podatkowej.

Darowizna a spadek – kiedy wypełniamy SD-Z2?

Formularz SD-Z2 dotyczy zarówno darowizny, jak i niektórych przypadków spadku – zwłaszcza jeśli występuje nabycie własności rzeczy lub praw majątkowych od bliskiej osoby i chcemy skorzystać ze zwolnienia.

Jeśli natomiast spadek nie kwalifikuje się do zwolnienia (np. spadkobierca spoza zerowej grupy podatkowej) – należy rozliczyć się na formularzu SD-3.

Otrzymałeś mieszkanie w darowiźnie i nie wiesz, co dalej?

Jeśli dostałeś mieszkanie w darowiźnie, ale nie masz czasu, wiedzy ani ochoty, żeby zajmować się formalnościami, podatkami i sprzedażą – zgłoś się do nas. Odkupimy Twoją nieruchomość nawet za 90% jej wartości rynkowej, a co najważniejsze – przejmiemy na siebie cały proces. Zajmiemy się za Ciebie zgłoszeniem SD-Z2, kontaktem z urzędem skarbowym, dokumentacją i finalizacją transakcji. Wystarczy jeden telefon lub formularz kontaktowy – resztą zajmujemy się my.