Sprzedaż nieruchomości obciążonej kredytem hipotecznym jest możliwa. Może wydawać się skomplikowana, ale w rzeczywistości jest to dość powszechna praktyka. W Polsce wiele mieszkań jest finansowanych kredytem hipotecznym, dlatego rynek nieruchomości uwzględnia tego rodzaju transakcje. W artykule omówimy, jak sprzedać mieszkanie z kredytem hipotecznym, jakie są konieczne formalności oraz na co warto zwrócić uwagę.

Sprzedaż mieszkania z kredytem hipotecznym – kiedy to konieczne?

Sprzedaż mieszkania obciążonego kredytem hipotecznym może być konieczna w wielu życiowych sytuacjach. Do najczęstszych powodów należą:

- Zmiana sytuacji życiowej – narodziny dziecka, rozwód, zmiana miejsca pracy czy potrzeba przeprowadzki do innego miasta lub kraju często powodują konieczność sprzedaży nieruchomości.

- Problemy finansowe – trudna sytuacja ekonomiczna, utrata pracy lub wzrost rat kredytowych (np. na skutek podwyżek stóp procentowych) mogą prowadzić do konieczności pozbycia się zadłużonej nieruchomości.

- Zakup nowego mieszkania – niektórzy właściciele decydują się na sprzedaż obecnej nieruchomości, aby sfinansować zakup nowego mieszkania, lepiej dostosowanego do ich potrzeb.

- Inwestycja lub chęć uzyskania wyższej stopy zwrotu – sprzedaż mieszkania może być podyktowana strategią inwestycyjną, np. gdy jego wartość rynkowa znacznie wzrosła i można je sprzedać z zyskiem.

- Problemy z wynajmem – właściciele, którzy nie mogą znaleźć najemców lub mają trudności z regulowaniem zobowiązań kredytowych, mogą rozważyć sprzedaż nieruchomości, aby uniknąć dalszych strat finansowych.

- Zmiana warunków kredytowania – jeśli bank narzuca niekorzystne zmiany w umowie kredytowej, niektórzy kredytobiorcy mogą podjąć decyzję o sprzedaży mieszkania i spłacie zadłużenia.

Sprzedaż mieszkania z hipoteką – proces sprzedaży i formalności

Sprzedaż mieszkania obciążonego hipoteką nie różni się znacząco od sprzedaży nieruchomości bez kredytu. Różnica polega głównie na dodatkowych formalnościach związanych ze spłatą kredytu hipotecznego i uzyskaniem zgody na wykreślenie hipoteki.

Tak przebiega sprzedaż mieszkania z kredytem hipotecznym krok po kroku:

- Uzyskanie zaświadczenia o aktualnym saldzie zadłużenia – bank wystawia dokument potwierdzający wysokość zadłużenia oraz warunki jego spłaty.

- Podpisanie umowy przedwstępnej – dokument powinien mieć formę aktu notarialnego, co zapewni bezpieczeństwo transakcji.

- Spłata kredytu hipotecznego – nabywca mieszkania może przelać odpowiednią kwotę na rachunek banku kredytującego. Przeważnie jednak, kredyt jest spłacany przez kupującego po akcie notarialnym sprzedaży. Jest też możliwa opcja, w której to sprzedający sam spłaca kredyt przed sprzedażą, jednak taka sytuacja jest dość rzadka.

- Akt przeniesienia własności – to oficjalny dokument, który potwierdza przekazanie prawa własności do określonej rzeczy (np. nieruchomości, pojazdu, praw majątkowych) z jednej osoby lub podmiotu na drugą.

- Wykreślenie hipoteki z księgi wieczystej mieszkania – po sporządzeniu aktu notarialnego oraz dostarczeniu odpowiedniego zaświadczenia bank wydaje zgodę na wykreślenie hipoteki. Następnie trzeba osobiście udać się do wydziału ksiąg wieczystych, aby dokonać wykreślenia.

Kredyt hipoteczny a podatek od sprzedaży nieruchomości

W przypadku sprzedaży nieruchomości przed upływem 5 lat od jego zakupu może obowiązywać podatek w wysokości 19%. Istnieje jednak możliwość uniknięcia podatku, jeśli sprzedający przeznaczy środki na własne cele mieszkaniowe w terminie do końca roku podatkowego następującego po roku sprzedaży. W praktyce oznacza to, że środki uzyskane z takiej transakcji musimy przeznaczyć na zakup nowej nieruchomości.

Przy sprzedaży nieruchomości obciążonej hipoteką, warto zwrócić także uwagę na podatek od czynności cywilnoprawnych (PCC). Choć formalnie nie jest to koszt ponoszony przez sprzedającego, jego istnienie może mieć wpływ na negocjacje cenowe – nabywcy często uwzględniają ten podatek w swoim budżecie i oczekują rabatu na zakup mieszkania. W przypadku sprzedaży nieruchomości obciążonej kredytem hipotecznym PCC nie jest zależny od faktu istnienia hipoteki – liczy się jedynie forma transakcji (rynek wtórny vs pierwotny). Jest to jednak sprawa, o której należy pamiętać przy sprzedaży mieszkania z kredytem i kupnie nowego.

Wcześniejsza spłata kredytu hipotecznego

Wcześniejsza spłata kredytu hipotecznego przy sprzedaży nieruchomości to kwestia, którą warto dobrze przemyśleć, aby maksymalnie zoptymalizować cały proces i uniknąć niepotrzebnych kosztów. Wiele kredytobiorców zastanawia się, czy najpierw spłacić kredyt, a dopiero potem sprzedawać nieruchomość, czy też przeprowadzić sprzedaż wraz z obciążeniem hipotecznym. W praktyce najczęściej stosowaną metodą jest spłata kredytu ze środków uzyskanych od kupującego – transakcja odbywa się wtedy przy udziale banku, który na podstawie umowy przedwstępnej oraz aktu notarialnego zwalnia hipotekę po otrzymaniu środków z kredytu nabywcy. To rozwiązanie jest korzystne, ponieważ nie wymaga posiadania własnych oszczędności na wcześniejszą spłatę zobowiązania.

Warto jednak pamiętać, że niektóre banki pobierają prowizję za wcześniejszą spłatę kredytu, zwłaszcza w pierwszych latach jego trwania i jeśli chcemy spłacić w całości kredyt hipoteczny, dlatego przed wystawieniem nieruchomości na sprzedaż dobrze jest sprawdzić zapisy w umowie kredytowej. Kluczowe jest także uzyskanie zaświadczenia z banku o aktualnym saldzie zadłużenia oraz zgodzie na wykreślenie hipoteki, co znacząco usprawni proces sprzedaży i budzi zaufanie kupujących. Przejrzystość i dobrze przygotowane dokumenty mogą przyspieszyć transakcję oraz zwiększyć szanse na sprzedaż nieruchomości bez zbędnych komplikacji.

Czy można sprzedać mieszkanie z kredytem hipotecznym przed jego spłatą?

Sprzedaż mieszkania z kredytem hipotecznym przed jego całkowitą spłatą jest możliwa. W przypadku takiej transakcji, kupujący może spłacić zadłużenie sprzedającego bezpośrednio na rachunek banku lub zaciągnąć nowy kredyt, na podstawie którego spłaci dotychczasowe zobowiązanie sprzedającego. W niektórych przypadkach możliwe jest także przepisanie kredytu hipotecznego na nowego właściciela, ale wymaga to zgody banku i spełnienia odpowiednich warunków.

Kiedy NIE MOŻNA sprzedać mieszkania obciążonego hipoteką?

Teoretycznie nie ma takiego przypadku, ale w praktyce jeżeli suma kredytu przewyższa realną wartość nieruchomości, wtedy taka sprzedaż może nie być możliwa, jeżeli sprzedający z własnej kieszeni nie nadpłaci kredytu.

Istnieje też możliwość negocjacji z bankiem w tak skrajnej sytuacji, aby zobowiązanie obniżyć – lecz może nie być to prosty proces.

Jeżeli nie będziemy spłacać przez dłuższy czas kredytu hipotecznego, wtedy bank uruchamia procedury windykacyjne naliczając dodatkowe koszty i finalnie mieszkania trafia na licytację komorniczą, gdzie jest przymusowo sprzedawane.

Niestety niedopłacony kredyt mimo spłaty nieruchomości wciąż pozostaje na kredytobiorcy!

Jakie dokumenty są potrzebne do sprzedaży mieszkania obciążonego hipoteką?

Listę podstawowych dokumentów potrzebnych do sprzedaży mieszkania w 2025 roku znajdziesz w osobnym artykule na naszym blogu.

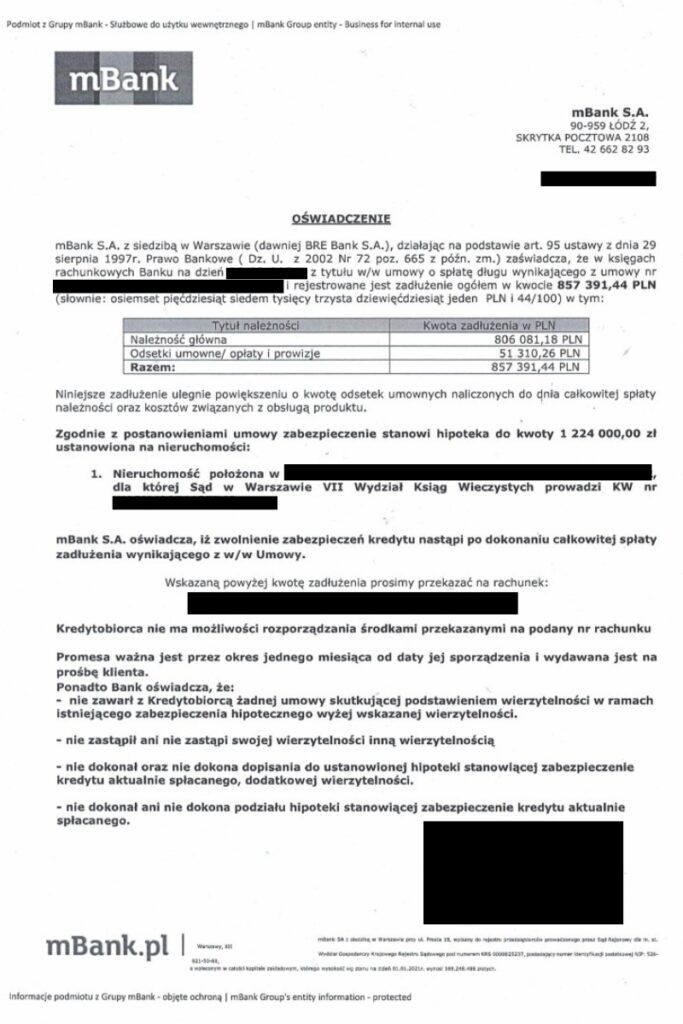

Jedynym dodatkowym dokumentem, gdy sprzedajemy mieszkanie z kredytem jest zaświadczenie, które powinno zawierać poniższe informacje:

🟩 Zaświadczenie z banku o wysokości pozostałego zadłużenia – bank podaje aktualną kwotę kredytu do spłaty.

🟩 Promesa bankowa na wydanie zgody na wykreślenie hipoteki – dokument potwierdzający, że po spłacie kredytu bank wyrazi zgodę na usunięcie wpisu z księgi wieczystej.

🟩 Numer rachunku technicznego do spłaty kredytu – bank podaje specjalny numer konta do jednorazowej spłaty zadłużenia.

🟩 Oświadczenie banku o warunkach wcześniejszej spłaty kredytu – informacja o ewentualnych kosztach wcześniejszej spłaty.

Gdzie zdobyć ten dokument?

W banku, w którym mamy zaciągnięty kredyt. Zaświadczenie to nie powinno być starsze niż 30 dni przed podpisaniem aktu notarialnego. Czas oczekiwania na dokument zależy od banku i zazwyczaj wynosi od 1 do 7 dni roboczych.

Przykład takiego oświadczenia:

Co się dzieje z kredytem, jeżeli bank w którym go zaciągnąłem już nie istnieje?

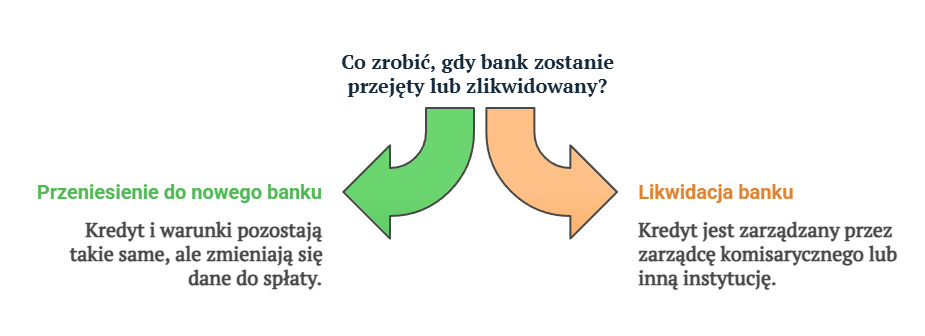

Jeśli bank, w którym zaciągnąłeś kredyt, przestaje istnieć, nie oznacza to, że Twój kredyt zostaje anulowany. Zobowiązanie pozostaje w mocy, ponieważ obowiązuje Cię podpisana umowa kredytowa. W praktyce banki nie „znikają”, lecz zazwyczaj są przejmowane przez inne instytucje finansowe.

Co dzieje się z Twoim kredytem w takiej sytuacji?

➡️ Przeniesienie kredytu do nowego banku

Jeśli Twój bank został przejęty, kredyt wraz z warunkami umowy zostaje przeniesiony do nowego banku. Otrzymasz stosowną informację o zmianie wierzyciela, a Twoje zobowiązanie będzie obsługiwane przez nową instytucję na dotychczasowych warunkach.

➡️ Nowe dane do spłaty

Zwykle nowy bank wyśle Ci informację o zmianie numeru rachunku do spłaty kredytu oraz ewentualne nowe dane kontaktowe.

➡️ Gdzie uzyskać zaświadczenie o kredycie?

Jeśli potrzebujesz zaświadczenia o kredycie (np. do sprzedaży nieruchomości), musisz zgłosić się do banku, który przejął zobowiązania Twojego poprzedniego banku. W takim zaświadczeniu znajdą się m.in. informacje o aktualnym stanie zadłużenia oraz ewentualnej hipotece.

➡️ Czy warunki kredytu mogą się zmienić?

Standardowo warunki kredytu pozostają takie same – nowy bank przejmuje umowę w całości, nie może jednostronnie zmieniać oprocentowania, marży ani innych kluczowych warunków, chyba że przewiduje to umowa lub regulamin kredytowy.

➡️ Co w sytuacji likwidacji banku?

W rzadkich przypadkach, gdy bank upada i nie zostaje przejęty przez inną instytucję, jego zobowiązania mogą trafić do zarządcy komisarycznego lub innej instytucji wskazanej przez regulatora (np. Bankowy Fundusz Gwarancyjny). Wówczas kredytobiorca otrzymuje instrukcje dotyczące dalszej spłaty zobowiązania.

Jak ustalić cenę sprzedaży mieszkania?

Ustalając wartość nieruchomości, należy uwzględnić aktualne ceny rynkowe, lokalizację oraz stan techniczny mieszkania. Warto skorzystać z pomocy rzeczoznawcy majątkowego, aby określić realną wartość rynkową nieruchomości. Pełen proces sprzedaży mieszkania opisaliśmy w naszym innym wpisie na blogu.

Czy warto zawyżać cenę?

Niektórzy sprzedający decydują się na zawyżenie ceny mieszkania, aby mieć pole do negocjacji. Jednak zbyt wysoka cena może odstraszyć potencjalnych kupujących i wydłużyć proces sprzedaży. Dlatego najlepiej jest ustalić cenę w oparciu o rynkowe realia i dostosować ją do konkurencyjnych ofert.

Wpływ kredytu hipotecznego na cenę

Teoretycznie, kredyt hipoteczny nie wpływa na cenę mieszkania, jednak w praktyce część kupujących obawia się takich transakcji. Istnieje bowiem ryzyko, że nieruchomość pozostanie obciążona hipoteką poprzedniego właściciela, choć w dobrze przeprowadzonym procesie sprzedaży nie powinno to mieć miejsca. Takie sytuacje zdarzają się jedynie w skrajnych przypadkach zaniedbań formalnych.

Dodatkową trudnością może być uzyskanie kredytu hipotecznego przez nowego nabywcę, zwłaszcza jeśli poprzedni kredyt został zaciągnięty w instytucji pozabankowej, a nie w oficjalnym banku. Może to wpłynąć na ocenę zdolności kredytowej oraz decyzję banku o przyznaniu finansowania.

W takiej sytuacji najlepszym rozwiązaniem często okazuje się znalezienie kupca gotówkowego, który nie musi przechodzić przez procedurę kredytową, np. firmy zajmującej się skupem nieruchomości, takiej jak Awentin.

Sprzedaż mieszkania obciążonego kredytem hipotecznym w obcej walucie

W przypadku mieszkania obciążonego kredytem hipotecznym w obcej walucie, proces może być bardziej skomplikowany. Kredyty denominowane we frankach szwajcarskich, euro lub dolarach amerykańskich wymagają dodatkowych formalności. Przede wszystkim bank może wymagać spłaty kredytu w walucie, w której został on zaciągnięty, co oznacza konieczność przewalutowania środków przez sprzedającego lub kupującego. Ponadto, w przypadku kredytów walutowych może wystąpić ryzyko kursowe, co wpływa na ostateczne koszty transakcji. Przed sprzedażą warto skonsultować się z bankiem i sprawdzić możliwości spłaty zadłużenia oraz warunki wykreślenia hipoteki.

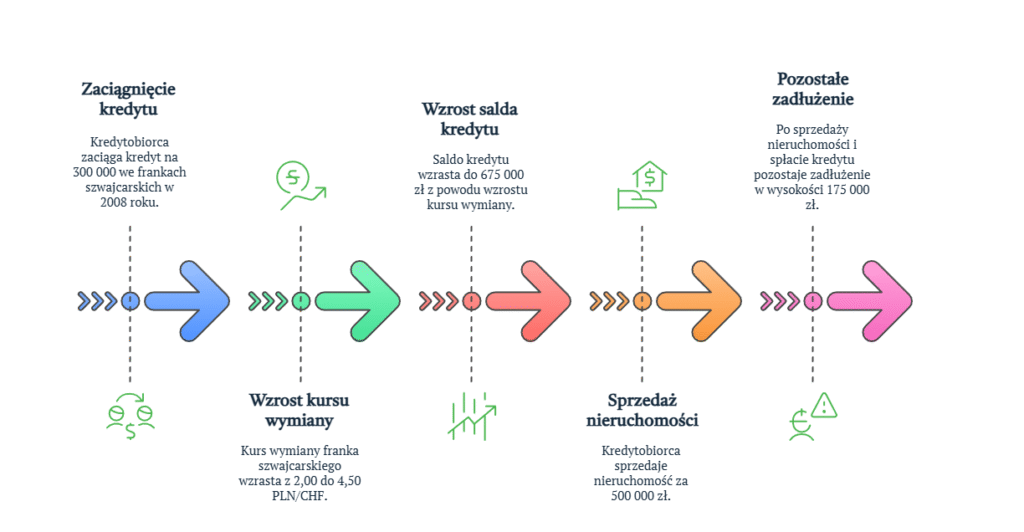

Ryzyko kursowe przy sprzedaży mieszkania z kredytem walutowym

Ryzyko kursowe to jeden z najważniejszych czynników, który może wpłynąć na ostateczny koszt transakcji. Przykładowo, jeśli kredyt został zaciągnięty w 2008 roku na kwotę 300 000 zł we frankach szwajcarskich (po kursie 2,00 PLN/CHF), oznaczało to zobowiązanie w wysokości 150 000 CHF. Po kilkunastu latach kurs franka wzrósł do 4,50 PLN/CHF, co oznacza, że kredytobiorca wciąż ma do spłaty około 675 000 zł, pomimo regularnego spłacania rat. W takiej sytuacji, nawet jeśli nieruchomość uda się sprzedać za 500 000 zł, to po spłacie kredytu wciąż pozostanie zadłużenie na poziomie 175 000 zł. W praktyce oznacza to, że sprzedaż takiego mieszkania i zakup nowego z kredytem hipotecznym wiąże się podwójnym zadłużeniem.

Dodatkowo, kredytodawcy mogą stosować niekorzystne kursy przewalutowania, przez co faktyczna kwota spłaty może być wyższa niż przewidywana. Kredytobiorca może również ponieść dodatkowe opłaty związane z zamknięciem kredytu walutowego, a także opłaty manipulacyjne za przewalutowanie środków.

Jak uniknąć strat?

Aby zminimalizować ryzyko finansowe, warto:

- Skonsultować się z bankiem i sprawdzić możliwość spłaty kredytu bezpośrednio w walucie obcej,

- Monitorować kurs walutowy i spróbować dokonać spłaty w momencie korzystniejszego kursu,

- Rozważyć refinansowanie kredytu i zamianę go na kredyt w złotówkach,

- Poradzić się doradcy finansowego, który pomoże oszacować koszty transakcji i ewentualne sposoby ich optymalizacji.

Czy warto skorzystać z pomocy pośrednika?

Decyzja o współpracy z biurem nieruchomości zależy od indywidualnych preferencji sprzedającego. Pośrednik może pomóc w znalezieniu kupca, przeprowadzeniu formalności i negocjacjach cenowych. Należy jednak pamiętać, że korzystanie z takiej usługi wiąże się z dodatkowymi kosztami w postaci prowizji, która zazwyczaj wynosi od 1,5% do 3% wartości nieruchomości oraz nie będzie dobrym rozwiązaniem, jeśli odsetki szybko narastają, a sprzedającemu zależy na jak najszybszym pozbyciu się problemu.

Program Dobrowolna Sprzedaż Nieruchomości

Sprzedaż mieszkania obciążonego kredytem hipotecznym może wydawać się skomplikowana, jednak istnieją programy, które ułatwiają ten proces. Przykładem jest Program Dobrowolnej Sprzedaży Nieruchomości (DSN) oferowany przez PKO Bank Polski. Umożliwia on klientom z trudnościami w spłacie kredytu sprzedaż nieruchomości z pomocą wyspecjalizowanych pośredników, co pozwala uniknąć kosztów postępowania sądowego i egzekucyjnego. Program DSN zapewnia wsparcie na każdym etapie sprzedaży oraz możliwość negocjowania ugód z pozostałymi wierzycielami, co czyni go kompleksowym i dobrowolnym rozwiązaniem dla osób chcących spłacić swoje zobowiązania poprzez sprzedaż zadłużonej nieruchomości.

Program DSN a skup nieruchomości

Program Dobrowolnej Sprzedaży Nieruchomości oferowany przez PKO Bank Polski to alternatywa dla sprzedaży mieszkania w skupie nieruchomości, jednak obie opcje różnią się kluczowymi aspektami. Skup nieruchomości to szybkie rozwiązanie, w którym firma inwestycyjna odkupuje mieszkanie, zazwyczaj za cenę niższą od rynkowej, ale w zamian za błyskawiczną transakcję i minimalne formalności. Z kolei DSN pozwala na sprzedaż nieruchomości na rynku otwartym z pomocą pośredników, co może zwiększyć szanse na uzyskanie lepszej ceny, choć proces wymaga więcej czasu i współpracy z bankiem. Wybór między tymi opcjami zależy od priorytetów sprzedającego – czy zależy mu na maksymalizacji zysku, czy na jak najszybszym rozwiązaniu problemu zadłużenia.

Więcej informacji na temat programu znajdziesz na stronie PKO Banku Polskiego – https://www.pkobp.pl/dsn/

Sprzedaż mieszkania z kredytem hipotecznym do skupu nieruchomości – kiedy się opłaca?

Sprzedaż mieszkania z hipoteką do skupu nieruchomości to opcja, która może być atrakcyjna dla osób potrzebujących szybkiej transakcji i natychmiastowego rozwiązania problemu zadłużenia. Jest to dobre rozwiązanie dla właścicieli, którzy nie mogą pozwolić sobie na długi proces sprzedaży na rynku wtórnym, np. z powodu nagłej potrzeby gotówki, problemów finansowych czy zagrożenia egzekucją komorniczą. Skupy nieruchomości często oferują szybkie decyzje i formalności ograniczone do minimum, co pozwala uniknąć długiego oczekiwania na kupca oraz ryzyka, że transakcja nie dojdzie do skutku.

Z drugiej strony, minusem jest niższa cena sprzedaży – skupy zazwyczaj oferują kwotę niższą niż rynkowa wartość nieruchomości, co może być niekorzystne dla osób, które nie są w pilnej sytuacji i mogą pozwolić sobie na dłuższe poszukiwanie kupca na wolnym rynku. Dla tych, którzy chcą maksymalnie wykorzystać potencjał swojej nieruchomości i uzyskać najwyższą możliwą cenę, lepszym rozwiązaniem będzie standardowa sprzedaż, nawet jeśli wymaga więcej czasu i formalności. Ostateczny wybór zależy więc od indywidualnych okoliczności – jeśli priorytetem jest szybka gotówka i spłata kredytu, skup nieruchomości może być rozsądną opcją, natomiast jeśli celem jest maksymalizacja zysków, warto poszukać tradycyjnego nabywcy.

Mieliśmy klienta, Pana Jacka, który kilka lat temu kupił mieszkanie na kredyt na Wilanowie, ale gdy stopy procentowe nagle poszły w górę, jego rata wzrosła o kilkadziesiąt procent. Przez jakiś czas starał się utrzymać płynność finansową, ale w pewnym momencie zabrakło mu środków na spłatę, a bank zaczął naliczać odsetki karne, które rosły z miesiąca na miesiąc. Każde opóźnienie tylko pogarszało sytuację. Zgłosił się do nas w momencie, gdy jego dług zaczął wymykać się spod kontroli i groziła mu egzekucja komornicza. Dzięki współpracy z Awentinem udało się szybko sprzedać mieszkanie, spłacić zadłużenie i uniknąć dalszych kosztów. Mimo że cena była niższa niż na rynku wtórnym, to w dłuższym okresie i tak wyszedł na plus – nie stracił dodatkowych tysięcy złotych na rosnących odsetkach karnych i kosztach windykacji. Najważniejsze było dla niego odzyskanie finansowego spokoju i możliwość rozpoczęcia nowego rozdziału bez długu na karku.

Cezary Nocula, założyciel Awentin Inwestycje

Cezary Nocula, założyciel Awentin InwestycjeWciąż masz pytania albo wolisz, by ktoś pomógł Ci sprzedać nieruchomość bez nerwów? Nasz skup nieruchomości to jedna z opcji, która pozwala otrzymać gotówkę nawet w ciągu kilku dni, niezależnie od stanu czy dodatkowych formalności.

Jeżeli masz dość zawiłości rynku i zależy Ci na ekspresowej finalizacji, rozważ skorzystanie z usług naszej firmy – to najprostsza droga do szybkiej i bezpiecznej transakcji.