Wyobraź sobie, że mieszkasz za granicą. Wyjechałeś wiele lat temu, tam pracujesz i tam jest Twoje miejsce do życia. Nagle otrzymujesz wiadomość, że odziedziczyłeś lokal w Polsce. Co zrobić w takiej sytuacji? Pewnie najlepszym wyjściem będzie sprzedaż. Jednak jak to zrobić na odległość? W takich sytuacjach pomagamy na co dzień. Przeczytaj, jak sprzedać mieszkanie w Polsce, będąc za granicą.

Wyzwania przy sprzedaży nieruchomości w Polsce na odległość

Proces sprzedaży nieruchomości w kraju gdy mieszkasz poza Polską, może wydawać się skomplikowany. Wymaga odpowiedniej wyceny nieruchomości, dopełnienia formalności, zapewnienia bezpieczeństwa transakcji i sprawnego przetransferowania pieniędzy. Jakie trudności możesz napotkać?

Formalności urzędowe przy sprzedaży mieszkania

Sprzedaż mieszkania lub domu w Polsce wymaga dopełnienia licznych formalności. Właściciel nieruchomości musi zadbać o kwestie związane z przygotowaniem odpowiednich dokumentów, odwiedzić notariusza czy bank oraz – w niektórych przypadkach – zdobyć odpowiednie zaświadczenia, np. o braku zadłużenia. Kiedy przebywasz poza granicami kraju, osobiste dopełnienie tych formalności może być problematyczne.

Dodatkowym utrudnieniem jest zdobycie pełnomocnictwa. Jeśli nie chcesz podróżować do Polski, możesz sporządzić dokument u notariusza w kraju zamieszkania, jednak jest to dość czasochłonne. Błędnie sporządzone pełnomocnictwo może jednak skutkować odrzuceniem przez polskiego notariusza i koniecznością ponowienia całej procedury.

Zaufanie do kupującego

Czy kupujący rzeczywiście zapłaci i dopełni wszystkich formalności? Czy dojdzie do podpisania umowy? Sprzedający z zagranicy często obawiają się, że po podpisaniu przedwstępnej umowy sprzedaży kupujący nie wywiąże się z transakcji. W przypadku klientów kredytowych proces uzyskania finansowania może się przeciągnąć. Jeśli przylecisz do Polski specjalnie na finalizację transakcji, a ta nie dojdzie do skutku, poniesiesz duże koszty i stracisz czas.

Problematyczne bywają także kwestie zadatku oraz terminu zapłaty. W przypadku sprzedaży na odległość ważne jest, aby umowa była odpowiednio zabezpieczona, a kupujący wpłacił zaliczkę lub zadatek, który będzie gwarancją dla sprzedającego.

Transfer pieniędzy poza terytorium Polski

Po zbyciu nieruchomości istotnym problemem staje się transfer środków do kraju zamieszkania sprzedającego. Przelewy międzynarodowe w bankach wiążą się często z wysokimi opłatami oraz niekorzystnymi kursami przewalutowania. Niektóre kraje wymagają dodatkowych dokumentów potwierdzających legalność pochodzenia środków.

Czasem sprzedający decydują się na przewiezienie gotówki osobiście. To jednak może być ryzykowne, zwłaszcza przy dużych kwotach.

Bezproblemowa sprzedaż mieszkania w Polsce, będąc za granicą

Na szczęście istnieją sposoby, dzięki którym sprzedaż na odległość można przeprowadzić bezproblemowo.

Cezary Nocula, Założyciel Awentin: W kwestii sprzedaży domów czy mieszkań na odległość wszystko da się zrobić. Kwestia tylko chęci i zaangażowania.

W skupie nieruchomości Awentin inwestycje znamy je doskonale, ponieważ mamy duże doświadczenie w obsłudze tego rodzaju spraw. Doradzamy klientom, jak sprzedać mieszkanie w Polsce, będąc za granicą, by uniknąć problemów prawnych i formalnych. Podpowiadamy, jak zrobić to szybko, sprawnie i opłacalnie. Wiele formalności przejmujemy na siebie, dzięki czemu zaangażowanie właściciela jest ograniczone do niezbędnego minimum.

HISTORIE KLIENTÓW AWENTINA

🟩 Pan Bogdan – sprzedaż mieszkania w ekspresowym tempie

Pan Bogdan, po 20 latach spędzonych w Szwecji, wrócił do Polski, aby uregulować sprawy spadkowe po rodzicach. Niespodziewanie odziedziczył jeszcze jedną nieruchomość, a jego wylot był zaplanowany już za 7 dni. Nie miał czasu na załatwianie spraw formalnych i postanowił skorzystać z pomocy naszych ekspertów. Dzięki szybkiej reakcji i profesjonalnemu podejściu udało się szybko sprzedać mieszkanie, a pan Bogdan wrócił do Szwecji z pieniędzmi na czas.

🟩 Pan Wasyl – sprzedaż bez obecności w Polsce

Pan Wasyl, obywatel Ukrainy, zdecydował się na sprzedaż mieszkania i garażu w Polsce. Musiał jednak opuścić kraj w ciągu tygodnia i nie miał możliwości powrotu. W Awentin odkupiliśmy jego mieszkanie od ręki.

Problem pojawił się w związku z garażem, który był na oddzielnej księdze wieczystej i dotyczyło go prawo pierwokupu od miasta. Aby załatwić tę sprawę, potrzebowaliśmy jeszcze około miesiąca. Pan Wasyl tego czasu nie miał. Dzięki pełnomocnictwu notarialnemu przekazał obsługę transakcji naszym ekspertom, którzy zajęli się całym procesem. Wszystkie formalności załatwiliśmy bez jego fizycznej obecności, a pieniądze trafiły na jego konto.

Pełnomocnictwo do sprzedaży nieruchomości

Najlepszym sposobem na sprawne załatwienie spraw na odległość jest ustanowienie pełnomocnika, który zajmie się wszystkimi formalnościami w Twoim imieniu. Powinna to być osoba zaufana, odpowiedzialna, operatywna i zmotywowana. Dobrze też, jeśli zna polski rynek nieruchomości. Jeśli nie jest to ktoś bliski, warto ustalić odpowiednie wynagrodzenie za pomoc w dopełnieniu formalności. Dzięki temu sprzedaż mieszkania w Polsce będzie odpowiednio zabezpieczona.

Najlepiej udzielić pełnomocnictwa:

zaufanej osobie z rodziny lub przyjacielowi,

prawnikowi specjalizującemu się w nieruchomościach,

pracownikowi biura nieruchomości,

pośrednikowi nieruchomości,

firmie specjalizującej się w kompleksowej obsłudze sprzedaży nieruchomości, np. skupowi nieruchomości.

Aby upewnić się, że wszystko przebiegnie zgodnie z planem, niezbędne jest pełnomocnictwo notarialne, które uprawnia do wszystkich czynności prawnych.

O co warto zadbać w kwestii pełnomocnictwa?

🟩 Wskazanie konkretnego rachunku bankowego, na który mają trafić środki ze sprzedaży, aby uniknąć nadużyć.

🟩 Określenie minimalnej kwoty sprzedaży, aby nieruchomość nie została sprzedana poniżej jej rzeczywistej wartości.

🟩 Konsultacja treści pełnomocnictwa z notariuszem w Polsce, aby dokument był zgodny z obowiązującymi przepisami.

Klauzula Apostille, czyli sporządzenia pełnomocnictwa, będąc za granicą

Najlepiej sporządzić pełnomocnictwo do sprzedaży nieruchomości w Polsce. Dzięki temu zyskasz pewność, że jest ono wykonane zgodnie z przepisami i może być wykorzystane na terenie całego kraju.

Jeśli jednak nie masz możliwości lub nie chcesz przylatywać do Polski, możesz sporządzić pełnomocnictwo w większości innych krajów.

W tym celu udaj się do notariusza w kraju zamieszkania. Dokument musi zostać opatrzony klauzulą apostille. Jest to międzynarodowe poświadczenie dokumentu, które wydaje Ministerstwo Spraw Zagranicznych danego kraju lub inna upoważniona instytucja.

WAŻNE!

Klauzula apostille to międzynarodowe poświadczenie dokumentu, które wydaje Ministerstwo Spraw Zagranicznych danego kraju lub inna upoważniona instytucja. Jest niezbędna do sprzedaży nieruchomości przez pełnomocnika w przypadku pełnomocnictwa sporządzonego poza Polską.

Po uzyskaniu klauzuli dokument musisz dostarczyć do Polski w oryginale. Tam musi zostać przetłumaczony przez tłumacza przysięgłego na język polski. Dopiero wtedy będzie upoważniać do przeprowadzenia transakcji sprzedaży nieruchomości. Warto pamiętać, że treść pełnomocnictwa powinna być skonsultowana z notariuszem w Polsce.

Przykład jednego z klientów Awentina:

Jeden z klientów Awentin sporządził pełnomocnictwo do sprzedaży nieruchomości w Anglii i opatrzył je klauzulą apostille. Nie skonsultował jednak treści z notariuszem w Polsce. Dokument został wysłany do Polski. Okazało się jednak, że jego treść nie była zgodna z polskimi przepisami. Notariusz odmówił przeprowadzenia transakcji, co zmusiło klienta do ponownego wystawienia pełnomocnictwa, uzyskania nowej klauzuli i wykonania kolejnego tłumaczenia. Stracił na tym kilka tygodni i sporo pieniędzy.

Podatek od sprzedaży. Jak uniknąć problemów podatkowych?

Problemem związanym ze sprzedażą mieszkania na odległość są często kwestie podatkowe.

Podatki związane z nieruchomościami płacisz w miejscu, do którego należy nieruchomość. Przykładowo, jeśli nieruchomość jest we Wrocławiu, płacisz je w urzędzie we Wrocławiu. Jeśli nieruchomość jest w Warszawie, płacisz w Warszawie itd.

Podatek dochodowy opłacasz w miejscu, w którym masz rezydencję podatkową, czyli tam, gdzie przebywasz większą część roku.

Podatki od sprzedaży nieruchomości zazwyczaj należy zapłacić w kraju, w którym znajduje się nieruchomość. Warto jednak sprawdzić, czy nie obowiązuje Cię podwójne opodatkowanie w kraju zamieszkania.

Aby uniknąć problemów, najlepiej:

skorzystać z usług z doradcy podatkowego i skonsultować się z urzędem skarbowym w Polsce i w kraju zamieszkania,

posiadać akt notarialny sprzedaży, który może być wymagany do poświadczenia legalności pozyskanych środków (dokument ten może zostać przesłany przez pełnomocnika).

Jak bezpiecznie przetransferować pieniądze za granicę?

Wyzwaniem, które pojawia się po sprzedaży domu lub mieszkania, jest kwestia przetransferowania środków do kraju zamieszkania. Jak najkorzystniej przesłać pieniądze do swojego kraju? Masz kilka opcji.

Przelew bankowy – to wygodny i prosty sposób. Jednocześnie jednak nie jest zwykle optymalny finansowo ze względu na wysokie opłaty i niekorzystne przewalutowanie.

Wise – to sposób sprawdzony przez klientów Awentin. Wise jest międzynarodową, dużą korporacją, która specjalizuje się w przelewach międzynarodowych. Stanowi tańszą alternatywę, ponieważ zapewnia korzystniejsze przewalutowanie.

Osobisty przewóz gotówki – to opcja możliwa, ale ryzykowna, szczególnie przy wysokich kwotach i podróży poza Unię Europejską.

Czy mogę sprzedać mieszkanie w Polsce, jeśli mieszkam za granicą?

Jak widzisz, sprzedaż mieszkania czy domu na odległość, również, jeśli przebywasz za granicą, jest możliwa. Wiele zależy przede wszystkim od wyboru odpowiedniego pełnomocnika, który będzie wiedział, na co zwrócić uwagę i o co zadbać w całym procesie. Formalności w takiej sytuacji jest sporo, a każdy błąd może kosztować czas i pieniądze. Dlatego wybór osoby czy firmy z doświadczeniem w tego rodzaju sytuacjach może mieć kluczowe znaczenie.

Odezwij się do nas, jeśli zależy Ci na szybkim, sprawnym i bezpiecznym przeprowadzeniu transakcji sprzedaży nieruchomości na odległość. Zyskasz partnera, na którym możesz polegać. Oferujemy zakup nieruchomości praktycznie od ręki. Rozwiążemy Twoje sprawy w kraju, a Ty spokojnie zaczekasz na gotówkę w swoim miejscu zamieszkania.

Egzekucja komornicza to stresująca sytuacja, która może dotknąć każdego z powodu nagłych problemów finansowych. Jak pozbyć się komornika oraz jakie kroki podjąć, by uniknąć egzekucji komorniczej? Jak zabezpieczyć swoje mieszkanie oraz na jakie formalności należy zwrócić uwagę podczas postępowania egzekucyjnego? Działając szybko i mądrze, można uniknąć dodatkowych kosztów związanych z egzekucją.

Czym jest egzekucja komornicza?

Egzekucja komornicza to proces, w którym komornik sądowy podejmuje działania w celu odzyskania długu od dłużnika. Jest to jeden z najbardziej skutecznych sposobów odzyskania długu, ale może również mieć poważne konsekwencje dla dłużnika. Komornik, działając na podstawie prawomocnego orzeczenia tytułu wykonawczego, ma prawo do zajęcia majątku dłużnika, w tym nieruchomości, ruchomości, wynagrodzenia czy środków na koncie bankowym. Egzekucja komornicza może prowadzić do znacznych trudności finansowych i stresu, dlatego ważne jest, aby dłużnik znał swoje prawa i możliwości obrony.

Rodzaje egzekucji komorniczej

Istnieją różne rodzaje egzekucji komorniczej, które komornik może zastosować w zależności od sytuacji dłużnika i rodzaju długu:

Egzekucja z nieruchomości

Komornik może zajmować nieruchomości dłużnika, takie jak mieszkania czy domy, w celu ich sprzedaży na licytacji i zaspokojenia wierzyciela. Jest to często stosowane w przypadku większych długów.

Egzekucja z ruchomości

Komornik może zajmować ruchomości dłużnika, takie jak samochody, meble, sprzęt elektroniczny itp. Te przedmioty są następnie sprzedawane, a uzyskane środki przeznaczane na spłatę długu.

Egzekucja z wynagrodzenia

Komornik może zajmować część wynagrodzenia dłużnika, co oznacza, że pracodawca jest zobowiązany do przekazywania części pensji bezpośrednio na konto komornika.

Egzekucja z konta bankowego

Komornik może zajmować środki pieniężne znajdujące się na koncie bankowym dłużnika. Bank jest zobowiązany do zablokowania odpowiedniej kwoty i przekazania jej komornikowi.

Każdy z tych rodzajów egzekucji komorniczej ma swoje specyficzne procedury i konsekwencje, dlatego ważne jest, aby dłużnik był świadomy swoich praw i możliwości obrony.

Od jakiej kwoty komornik może zająć mieszkanie?

W niektórych przypadkach możliwe jest zatrzymanie egzekucji przed licytacją, jeśli zadłużenie wynosi mniej niż 1/20 wartości nieruchomości. Zgodnie z art.9521 § 2 kodeksu postępowania cywilnego, egzekucja z nieruchomości nie zostanie przeprowadzona, jeśli kwota zadłużenia nie przekracza tej proporcji. Jeżeli wartość mieszkania wynosi 500 tys. zł, a dług to mniej niż 25 tys. zł, istnieje szansa na uniknięcie licytacji. Wymaga to jednak aktywnych działań ze strony dłużnika.

Jednak w praktyce nie istnieje dolna granica zadłużenia, od której komornik może rozpocząć egzekucję z nieruchomości. Jeżeli komornik nie znajdzie innego majątku, z którego może zająć wierzytelność, przechodzi do zajęcia nieruchomości. Prawomocnym orzeczeniem tytuł wykonawczy daje komornikowi prawo do zajęcia mieszkania nawet przy stosunkowo niskim zadłużeniu.

Jak przebiega postępowanie egzekucyjne?

Postępowanie egzekucyjne rozpoczyna się, gdy wierzyciel zażądał podjęcia zawieszonego postępowania lub wniósł o dalsze prowadzenie postępowania. Po wysłaniu wezwania do zapłaty masz dwa tygodnie na uregulowanie długu. Jeżeli nie dokonasz spłaty zadłużenia, komornik wprowadza wpis do księgi wieczystej, co uniemożliwia sprzedaż nieruchomości bez jego zgody. Pamiętaj, że każda czynność komornika zwiększa koszty egzekucji, w tym opłaty sądowe, odsetki oraz koszty komornika. Dłużnicy mogą złożyć skargę na czynności komornika, jeśli te nie są zgodne z przepisami.

Kiedy komornik może odstąpić od egzekucji?

Komornik nie ma prawa samodzielnie odstąpić od egzekucji, gdyż działa na podstawie wniosku wierzyciela. Istnieją jednak sytuacje, w których może dojść do umorzenia postępowania egzekucyjnego. Przede wszystkim, jeśli dłużnik nie ma majątku, z którego można egzekwować dług, egzekucja może zostać umorzona.

Jeśli natomiast dłużnik posiada nieruchomość lub inne wartościowe składniki majątku, egzekucja będzie kontynuowana, niezależnie od jego trudności finansowych.

Warto podkreślić, że umorzenie egzekucji nie jest równoznaczne z umorzeniem długu. To częsty błąd popełniany przez dłużników, którzy przedwcześnie uznają, że sprawa została zakończona na ich korzyść. Wierzyciel może w przyszłości ponowić postępowanie egzekucyjne, jeśli zmienią się okoliczności finansowe dłużnika.

Jak opóźnić egzekucję z nieruchomości?

W obliczu zbliżającej się licytacji nieruchomości dłużnicy mogą rozważyć różne strategie mające na celu opóźnienie postępowania egzekucyjnego. Oto trzy sposoby, które mogą okazać się skuteczne:

Zaskarżenie operatu szacunkowego

Dłużnik ma prawo zakwestionować operat szacunkowy, czyli wycenę nieruchomości. Choć nowelizacja ustawy ogranicza możliwość podważania wyceny, wciąż istnieje możliwość złożenia skargi do sądu. Tego typu działanie może opóźnić licytację, jednak nie zatrzyma postępowania egzekucyjnego na stałe.

Warto pamiętać, że operat szacunkowy może być wykorzystywany do celu, dla którego został sporządzony, przez okres 12 miesięcy od daty jego sporządzenia, chyba że wystąpiły zmiany uwarunkowań prawnych lub istotne zmiany czynników, o których mowa w art.154 ustawy. Kluczowe jest, aby skonsultować się z prawnikiem, który pomoże w przygotowaniu odpowiednich dokumentów oraz strategii działania.

Kontakt z komornikiem

Komornik sądowy to urzędnik, którego działania opierają się na wniosku wierzyciela. Warto jednak pamiętać, że regularny kontakt z komornikiem i przedstawienie planu spłaty długu może wpłynąć na tempo postępowania. Komornik może spowolnić działania, jeśli widzi, że dłużnik aktywnie próbuje uregulować swoje zobowiązanie. Im lepsza komunikacja z komornikiem, tym większa szansa na opóźnienie dalszego prowadzenia postępowania i uzyskanie dodatkowego czasu na spłatę zadłużenia.

Czy wyjazd za granicę pomoże mi uniknąć postępowania egzekucyjnego?

Ucieczka przed komornikiem za granicę nie jest rozwiązaniem problemów z długami. Choć sam wyjazd nie jest nielegalny, mało prawdopodobne jest, aby przyniósł oczekiwane efekty. Ukrywanie się przed komornikiem nie wstrzymuje egzekucji ani nie zatrzymuje naliczania kosztów postępowania oraz odsetek.

Dodatkowo ucieczka ta może wiązać się z ryzykiem prawnych konsekwencji. Zgodnie z art. 300 kodeksu karnego, dłużnik, który w obliczu grożącej niewypłacalności usiłuje udaremnić zaspokojenie swojego wierzyciela poprzez ukrywanie, zbywanie czy niszczenie majątku, może zostać ukarany pozbawieniem wolności do lat trzech.

Warto również pamiętać, że wierzyciel ma prawo wystąpić o europejski tytuł egzekucyjny, co umożliwia wszczęcie egzekucji w innym kraju. W obliczu tych faktów lepiej jest podjąć konstruktywne kroki w celu rozwiązania problemów finansowych, zamiast decydować się na ucieczkę.

Sposoby na pozbycie się komornika

W obliczu egzekucji komorniczej warto poznać różne strategie, które mogą pomóc w rozwiązaniu problemów finansowych i uniknięciu niekorzystnych konsekwencji.

Negocjacje z wierzycielem

Negocjacje z wierzycielem mogą być kluczowym narzędziem do rozwiązania problemów finansowych. Wielu wierzycieli preferuje szybsze otrzymanie części kwoty niż czekanie na długotrwały proces egzekucyjny. Negocjacje mogą zakończyć się obniżeniem kwoty długu lub ustaleniem dogodniejszego harmonogramu spłaty, co pozwala uniknąć dalszych kosztów egzekucji i skomplikowanych postępowań komorniczych.

Szybka sprzedaż nieruchomości

Egzekucja komornicza to trudna sytuacja, która wymaga jednocześnie szybkich i przemyślanych działań. Jednym z najskuteczniejszych sposobów uniknięcia licytacji komorniczej jest szybka sprzedaż mieszkania przed jego zajęciem przez komornika. Znalezienie kupca, który zapłaci odpowiednią cenę, pozwala na spłatę długu i uniknięcie dodatkowych kosztów związanych z licytacją. Warto rozważyć współpracę z ze skupem nieruchomości zadłużonych, ponieważ często oferują szybką wypłatę gotówki i pomagają w załatwieniu formalności związanych z postępowaniem komorniczym.

Historia naszego Klienta: Pan Artur i jego droga do stabilności finansowej

Pan Artur znalazł się w trudnej sytuacji życiowej. Zmagał się z egzekucją komorniczą z tytułu alimentów, a rosnące problemy finansowe wpływały na jego życie osobiste, prowadząc do ogromnego stresu. Wiedział, że musi podjąć zdecydowane kroki, aby wyjść z kryzysu.

Pierwszym krokiem było zrozumienie, że niezbędna będzie sprzedaż jego nieruchomości, aby spłacić długi. Problem polegał jednak na konieczności uzyskania zgody byłej żony, co w obliczu napiętej relacji wydawało się trudne. Rozmowy były emocjonalne, a zaufanie – minimalne.

W Awentin nie poddaliśmy się. Nasi specjaliści natychmiast przystąpili do działania, podejmując negocjacje z byłą żoną Pana Artura. Staraliśmy się zrozumieć jej obawy i przekonać do korzyści płynących ze sprzedaży. Po kilku otwartych rozmowach udało nam się osiągnąć porozumienie. Była żona Pana Artura zgodziła się na sprzedaż nieruchomości, co stanowiło kluczowy krok w kierunku jego wyzwolenia finansowego.

Dzięki współpracy z zespołem Awentin proces sprzedaży nieruchomości przebiegł sprawnie. Udało nam się znaleźć kupca, który zaoferował satysfakcjonującą cenę, co pozwoliło Panu Arturowi spłacić wszystkie zobowiązania związane z alimentami.

Jednak to nie był koniec historii. Po sprzedaży nieruchomości Pan Artur zyskał dodatkowe fundusze, które umożliwiły mu rozpoczęcie nowego rozdziału w życiu. Nasz zespół pomógł mu znaleźć nowe mieszkanie, spełniające jego potrzeby i mieszczące się w nowym budżecie.

Pan Artur nie tylko spłacił swoje długi, ale także zyskał komfortowe miejsce do życia. Teraz, z większym spokojem, może skupić się na przyszłości, oddychając pełną piersią i ciesząc się życiem bez obciążeń finansowych.

Sprzedaj zadłużoną nieruchomość z Awentin i zacznij oddychać pełną piersią

Masz dług i nie wiesz, co z tym zrobić? Zmaganie się z problemami finansowymi potrafi być przytłaczające, ale jest na to rozwiązanie. Sprzedaż zadłużonej nieruchomości to skuteczny sposób na uwolnienie się od obciążeń.

Umożliwimy Ci spłatę długów i uniknięcie dodatkowych kosztów związanych z egzekucją. Nie pozwól, aby kłopoty finansowe ograniczały Twoje życie i rozpocznij nowy rozdział. Dzięki naszemu doświadczeniu oraz sprawnej obsłudze cały proces stanie się dla Ciebie prosty i bezstresowy.

Skontaktuj się z nami już dziś, aby otrzymać wsparcie, które pomoże Ci odzyskać spokój i stabilność finansową.

Sprzedaż nieruchomości obciążonej kredytem hipotecznym może wydawać się skomplikowana, ale w rzeczywistości jest to dość powszechna praktyka. W Polsce wiele mieszkań jest finansowanych kredytem hipotecznym, dlatego rynek nieruchomości uwzględnia tego rodzaju transakcje. W artykule omówimy, jak sprzedać mieszkanie z kredytem hipotecznym, jakie są konieczne formalności oraz na co warto zwrócić uwagę.

Czy wiesz, że…

W Polsce ponad 2 miliony mieszkań jest obecnie obciążonych kredytem hipotecznym, a ich sprzedaż przed spłatą całego zobowiązania stanowi już prawie 30% wszystkich transakcji na rynku wtórnym.

Sprzedaż mieszkania z kredytem hipotecznym – kiedy to konieczne?

Sprzedaż mieszkania obciążonego kredytem hipotecznym może być konieczna w wielu życiowych sytuacjach. Do najczęstszych powodów należą:

Zmiana sytuacji życiowej – narodziny dziecka, rozwód, zmiana miejsca pracy czy potrzeba przeprowadzki do innego miasta lub kraju często powodują konieczność sprzedaży nieruchomości.

Problemy finansowe – trudna sytuacja ekonomiczna, utrata pracy lub wzrost rat kredytowych (np. na skutek podwyżek stóp procentowych) mogą prowadzić do konieczności pozbycia się zadłużonej nieruchomości.

Zakup nowego mieszkania – niektórzy właściciele decydują się na sprzedaż obecnej nieruchomości, aby sfinansować zakup nowego mieszkania, lepiej dostosowanego do ich potrzeb.

Inwestycja lub chęć uzyskania wyższej stopy zwrotu – sprzedaż mieszkania może być podyktowana strategią inwestycyjną, np. gdy jego wartość rynkowa znacznie wzrosła i można je sprzedać z zyskiem.

Problemy z wynajmem – właściciele, którzy nie mogą znaleźć najemców lub mają trudności z regulowaniem zobowiązań kredytowych, mogą rozważyć sprzedaż nieruchomości, aby uniknąć dalszych strat finansowych.

Zmiana warunków kredytowania – jeśli bank narzuca niekorzystne zmiany w umowie kredytowej, niektórzy kredytobiorcy mogą podjąć decyzję o sprzedaży mieszkania i spłacie zadłużenia.

Sprzedaż mieszkania z hipoteką – proces sprzedaży i formalności

Sprzedaż mieszkania obciążonego hipoteką nie różni się znacząco od sprzedaży nieruchomości bez kredytu. Różnica polega głównie na dodatkowych formalnościach związanych ze spłatą kredytu hipotecznego i uzyskaniem zgody na wykreślenie hipoteki.

Główne etapy sprzedaży mieszkania z hipoteką to:

Uzyskanie zaświadczenia o aktualnym saldzie zadłużenia – bank wystawia dokument potwierdzający wysokość zadłużenia oraz warunki jego spłaty.

Podpisanie umowy przedwstępnej – dokument powinien mieć formę aktu notarialnego, co zapewni bezpieczeństwo transakcji.

Spłata kredytu hipotecznego – nabywca mieszkania może przelać odpowiednią kwotę na rachunek banku kredytującego. Przeważnie jednak, kredyt jest spłacany przez kupującego po akcie notarialnym sprzedaży. Jest też możliwa opcja, w której to sprzedający sam spłaca kredyt przed sprzedażą, jednak taka sytuacja jest dość rzadka.

Akt przeniesienia własności – to oficjalny dokument, który potwierdza przekazanie prawa własności do określonej rzeczy (np. nieruchomości, pojazdu, praw majątkowych) z jednej osoby lub podmiotu na drugą.

Wykreślenie hipoteki z księgi wieczystej mieszkania – po sporządzeniu aktu notarialnego oraz dostarczeniu odpowiedniego zaświadczenia bank wydaje zgodę na wykreślenie hipoteki. Następnie trzeba osobiście udać się do wydziału ksiąg wieczystych, aby dokonać wykreślenia.

Kredyt hipoteczny a podatek od sprzedaży nieruchomości

W przypadku sprzedaży nieruchomości przed upływem 5 lat od jego zakupu może obowiązywać podatek w wysokości 19%. Istnieje jednakmożliwość uniknięcia podatku, jeśli sprzedający przeznaczy środki na własne cele mieszkaniowe w terminie do końca roku podatkowego następującego po roku sprzedaży. W praktyce oznacza to, że środki uzyskane z takiej transakcji musimy przeznaczyć na zakup nowej nieruchomości.

Wcześniejsza spłata kredytu hipotecznego

Wcześniejsza spłata kredytu hipotecznego przy sprzedaży nieruchomości to kwestia, którą warto dobrze przemyśleć, aby maksymalnie zoptymalizować cały proces i uniknąć niepotrzebnych kosztów. Wiele kredytobiorców zastanawia się, czy najpierw spłacić kredyt, a dopiero potem sprzedawać nieruchomość, czy też przeprowadzić sprzedaż wraz z obciążeniem hipotecznym. W praktyce najczęściej stosowaną metodą jest spłata kredytu ze środków uzyskanych od kupującego – transakcja odbywa się wtedy przy udziale banku, który na podstawie umowy przedwstępnej oraz aktu notarialnego zwalnia hipotekę po otrzymaniu środków z kredytu nabywcy. To rozwiązanie jest korzystne, ponieważ nie wymaga posiadania własnych oszczędności na wcześniejszą spłatę zobowiązania.

Warto jednak pamiętać, że niektóre banki pobierają prowizję za wcześniejszą spłatę kredytu, zwłaszcza w pierwszych latach jego trwania i jeśli chcemy spłacić w całości kredyt hipoteczny, dlatego przed wystawieniem nieruchomości na sprzedaż dobrze jest sprawdzić zapisy w umowie kredytowej. Kluczowe jest także uzyskanie zaświadczenia z banku o aktualnym saldzie zadłużenia oraz zgodzie na wykreślenie hipoteki, co znacząco usprawni proces sprzedaży i budzi zaufanie kupujących. Przejrzystość i dobrze przygotowane dokumenty mogą przyspieszyć transakcję oraz zwiększyć szanse na sprzedaż nieruchomości bez zbędnych komplikacji.

Czy można sprzedać mieszkanie z kredytem hipotecznym przed jego spłatą?

Sprzedaż mieszkania z kredytem hipotecznym przed jego całkowitą spłatą jest możliwa. W przypadku takiej transakcji, kupujący może spłacić zadłużenie sprzedającego bezpośrednio na rachunek banku lub zaciągnąć nowy kredyt, na podstawie którego spłaci dotychczasowe zobowiązanie sprzedającego. W niektórych przypadkach możliwe jest także przepisanie kredytu hipotecznego na nowego właściciela, ale wymaga to zgody banku i spełnienia odpowiednich warunków.

Kiedy NIE MOŻNA sprzedać mieszkania obciążonego hipoteką?

Teoretycznie nie ma takiego przypadku, ale w praktyce jeżeli suma kredytu przewyższa realną wartość nieruchomości, wtedy taka sprzedaż może nie być możliwa, jeżeli sprzedający z własnej kieszeni nie nadpłaci kredytu.

Istnieje też możliwość negocjacji z bankiem w tak skrajnej sytuacji, aby zobowiązanie obniżyć – lecz może nie być to prosty proces.

Jeżeli nie będziemy spłacać przez dłuższy czas kredytu hipotecznego, wtedy bank uruchamia procedury windykacyjne naliczając dodatkowe koszty i finalnie mieszkania trafia na licytację komorniczą, gdzie jest przymusowo sprzedawane. Niestety niedopłacony kredyt mimo spłaty nieruchomości wciąż pozostaje na kredytobiorcy!

Jakie dokumenty są potrzebne do sprzedaży mieszkania obciążonego hipoteką?

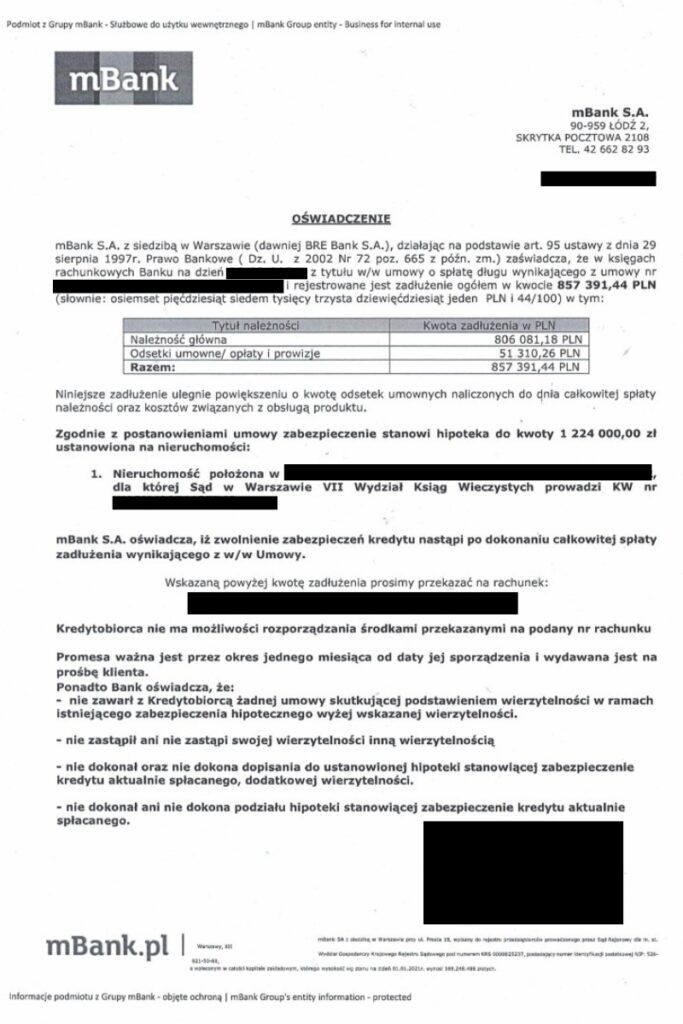

Jedynym dodatkowym dokumentem, gdy sprzedajemy mieszkanie z kredytem jest zaświadczenie, które powinno zawierać poniższe informacje:

🟩Zaświadczenie z banku o wysokości pozostałego zadłużenia – bank podaje aktualną kwotę kredytu do spłaty. 🟩Promesa bankowa na wydanie zgody na wykreślenie hipoteki – dokument potwierdzający, że po spłacie kredytu bank wyrazi zgodę na usunięcie wpisu z księgi wieczystej. 🟩Numer rachunku technicznego do spłaty kredytu – bank podaje specjalny numer konta do jednorazowej spłaty zadłużenia. 🟩 Oświadczenie banku o warunkach wcześniejszej spłaty kredytu – informacja o ewentualnych kosztach wcześniejszej spłaty.

Gdzie zdobyć ten dokument?

W banku, w którym mamy zaciągnięty kredyt. Zaświadczenie to nie powinno być starsze niż 30 dniprzed podpisaniem aktu notarialnego. Czas oczekiwania na dokument zależy od banku i zazwyczaj wynosi od 1 do 7 dni roboczych.

Przykład takiego oświadczenia:

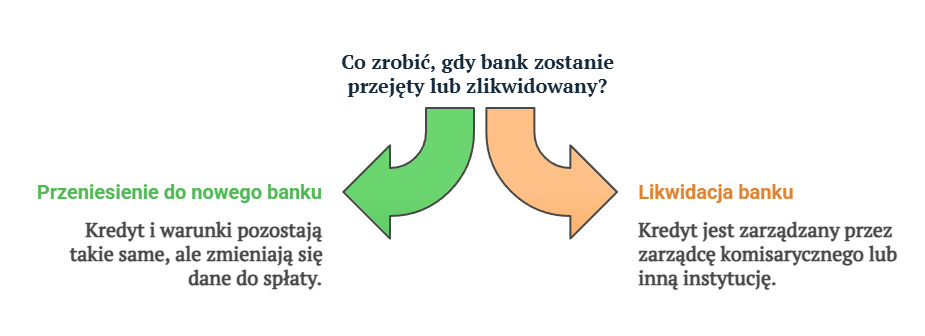

Co się dzieje z kredytem, jeżeli bank w którym go zaciągnąłem już nie istnieje?

Jeśli bank, w którym zaciągnąłeś kredyt, przestaje istnieć, nie oznacza to, że Twój kredyt zostaje anulowany. Zobowiązanie pozostaje w mocy, ponieważ obowiązuje Cię podpisana umowa kredytowa. W praktyce banki nie „znikają”, lecz zazwyczaj są przejmowane przez inne instytucje finansowe.

Co dzieje się z Twoim kredytem w takiej sytuacji?

➡️ Przeniesienie kredytu do nowego banku Jeśli Twój bank został przejęty, kredyt wraz z warunkami umowy zostaje przeniesiony do nowego banku. Otrzymasz stosowną informację o zmianie wierzyciela, a Twoje zobowiązanie będzie obsługiwane przez nową instytucję na dotychczasowych warunkach.

➡️ Nowe dane do spłaty Zwykle nowy bank wyśle Ci informację o zmianie numeru rachunku do spłaty kredytu oraz ewentualne nowe dane kontaktowe.

➡️ Gdzie uzyskać zaświadczenie o kredycie? Jeśli potrzebujesz zaświadczenia o kredycie (np. do sprzedaży nieruchomości), musisz zgłosić się do banku, który przejął zobowiązania Twojego poprzedniego banku. W takim zaświadczeniu znajdą się m.in. informacje o aktualnym stanie zadłużenia oraz ewentualnej hipotece.

➡️ Czy warunki kredytu mogą się zmienić? Standardowo warunki kredytu pozostają takie same – nowy bank przejmuje umowę w całości, nie może jednostronnie zmieniać oprocentowania, marży ani innych kluczowych warunków, chyba że przewiduje to umowa lub regulamin kredytowy.

➡️ Co w sytuacji likwidacji banku? W rzadkich przypadkach, gdy bank upada i nie zostaje przejęty przez inną instytucję, jego zobowiązania mogą trafić do zarządcy komisarycznego lub innej instytucji wskazanej przez regulatora (np. Bankowy Fundusz Gwarancyjny). Wówczas kredytobiorca otrzymuje instrukcje dotyczące dalszej spłaty zobowiązania.

Jak ustalić cenę sprzedaży mieszkania?

Ustalając wartość nieruchomości, należy uwzględnić aktualne ceny rynkowe, lokalizację oraz stan techniczny mieszkania. Warto skorzystać z pomocy rzeczoznawcy majątkowego, aby określić realną wartość rynkową nieruchomości.

Czynniki wpływające na cenę mieszkania

🟩 Lokalizacja – mieszkania w centrach miast oraz w pobliżu infrastruktury (szkół, sklepów, komunikacji miejskiej) są zazwyczaj droższe niż te na obrzeżach.

🟩 Stan techniczny nieruchomości – wyremontowane mieszkania mają wyższą wartość niż te wymagające generalnego remontu.

🟩 Powierzchnia i układ pomieszczeń – funkcjonalny rozkład oraz odpowiednia liczba pokoi wpływają na atrakcyjność oferty.

🟩 Kondygnacja – mieszkania na parterze oraz na ostatnim piętrze często są mniej popularne niż te położone na średnich kondygnacjach.

🟩 Rok budowy i standard budynku – mieszkania w nowym budownictwie są zazwyczaj droższe niż te w starszych blokach bez wind czy dodatkowych udogodnień.

🟩 Ceny porównywalnych nieruchomości – warto przeanalizować oferty sprzedaży podobnych mieszkań w okolicy.

Jak określić wartość rynkową mieszkania krok po kroku?

Aby dokładnie określić wartość rynkową nieruchomości, można skorzystać z kilku metod:

🟩 Analiza ogłoszeń nieruchomości – sprawdzenie ofert sprzedaży w portalach internetowych pozwala oszacować średnią cenę.

🟩 Wycenę rzeczoznawcy – profesjonalny rzeczoznawca majątkowy oceni wartość nieruchomości na podstawie szeregu parametrów.

🟩 Konsultacja z pośrednikiem nieruchomości – doświadczeni agenci mogą pomóc w oszacowaniu realnej ceny rynkowej.

Czy warto zawyżać cenę?

Niektórzy sprzedający decydują się na zawyżenie ceny mieszkania, aby mieć pole do negocjacji. Jednak zbyt wysoka cena może odstraszyć potencjalnych kupujących i wydłużyć proces sprzedaży. Dlatego najlepiej jest ustalić cenę w oparciu o rynkowe realia i dostosować ją do konkurencyjnych ofert.

Wpływ kredytu hipotecznego na cenę

Teoretycznie, kredyt hipoteczny nie wpływa na cenę mieszkania, jednak w praktyce część kupujących obawia się takich transakcji. Istnieje bowiem ryzyko, że nieruchomość pozostanie obciążona hipoteką poprzedniego właściciela, choć w dobrze przeprowadzonym procesie sprzedaży nie powinno to mieć miejsca. Takie sytuacje zdarzają się jedynie w skrajnych przypadkach zaniedbań formalnych.

Dodatkową trudnością może być uzyskanie kredytu hipotecznego przez nowego nabywcę, zwłaszcza jeśli poprzedni kredyt został zaciągnięty w instytucji pozabankowej, a nie w oficjalnym banku. Może to wpłynąć na ocenę zdolności kredytowej oraz decyzję banku o przyznaniu finansowania.

W takiej sytuacji najlepszym rozwiązaniem często okazuje się znalezienie kupca gotówkowego, który nie musi przechodzić przez procedurę kredytową, np. firmy zajmującej się skupem nieruchomości, takiej jak Awentin.

Sprzedaż mieszkania obciążonego kredytem hipotecznym w obcej walucie

W przypadku mieszkania obciążonego kredytem hipotecznym w obcej walucie, proces może być bardziej skomplikowany. Kredyty denominowane we frankach szwajcarskich, euro lub dolarach amerykańskich wymagają dodatkowych formalności. Przede wszystkim bank może wymagać spłaty kredytu w walucie, w której został on zaciągnięty, co oznacza konieczność przewalutowania środków przez sprzedającego lub kupującego. Ponadto, w przypadku kredytów walutowych może wystąpić ryzyko kursowe, co wpływa na ostateczne koszty transakcji. Przed sprzedażą warto skonsultować się z bankiem i sprawdzić możliwości spłaty zadłużenia oraz warunki wykreślenia hipoteki.

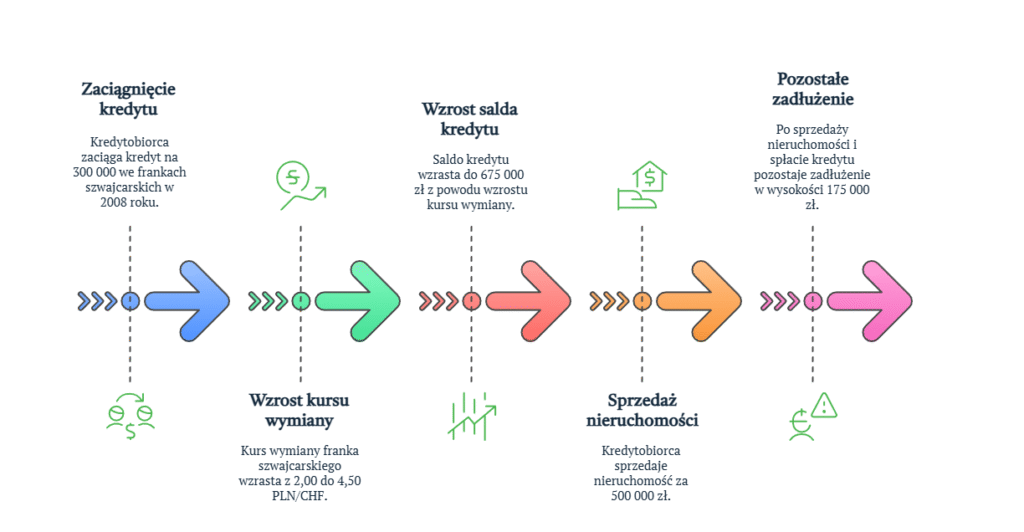

Ryzyko kursowe przy sprzedaży mieszkania z kredytem walutowym

Ryzyko kursowe to jeden z najważniejszych czynników, który może wpłynąć na ostateczny koszt transakcji. Przykładowo, jeśli kredyt został zaciągnięty w 2008 roku na kwotę 300 000 zł we frankach szwajcarskich (po kursie 2,00 PLN/CHF), oznaczało to zobowiązanie w wysokości 150 000 CHF. Po kilkunastu latach kurs franka wzrósł do 4,50 PLN/CHF, co oznacza, że kredytobiorca wciąż ma do spłaty około 675 000 zł, pomimo regularnego spłacania rat. W takiej sytuacji, nawet jeśli nieruchomość uda się sprzedać za 500 000 zł, to po spłacie kredytu wciąż pozostanie zadłużenie na poziomie 175 000 zł. W praktyce oznacza to, że sprzedaż takiego mieszkania i zakup nowego z kredytem hipotecznym wiąże się podwójnym zadłużeniem.

Dodatkowo, kredytodawcy mogą stosować niekorzystne kursy przewalutowania, przez co faktyczna kwota spłaty może być wyższa niż przewidywana. Kredytobiorca może również ponieść dodatkowe opłaty związane z zamknięciem kredytu walutowego, a także opłaty manipulacyjne za przewalutowanie środków.

Rekordowe zadłużenie…

W 2020 roku odnotowano rekordowe zwycięstwo kredytobiorcy we frankach szwajcarskich przeciwko bankowi w Polsce. 3 września 2020 roku, członek społeczności “Życie Bez Kredytu” wygrał sprawę sądową przeciwko Deutsche Bank, uzyskując korzyść finansową w wysokości 4 550 000 zł.

Jak uniknąć strat?

Aby zminimalizować ryzyko finansowe, warto:

Skonsultować się z bankiem i sprawdzić możliwość spłaty kredytu bezpośrednio w walucie obcej,

Monitorować kurs walutowy i spróbować dokonać spłaty w momencie korzystniejszego kursu,

Rozważyć refinansowanie kredytu i zamianę go na kredyt w złotówkach,

Poradzić się doradcy finansowego, który pomoże oszacować koszty transakcji i ewentualne sposoby ich optymalizacji.

Czy warto skorzystać z pomocy pośrednika?

Decyzja o współpracy z biurem nieruchomości zależy od indywidualnych preferencji sprzedającego. Pośrednik może pomóc w znalezieniu kupca, przeprowadzeniu formalności i negocjacjach cenowych. Należy jednak pamiętać, że korzystanie z takiej usługi wiąże się z dodatkowymi kosztami w postaci prowizji, która zazwyczaj wynosi od 1,5% do 3% wartości nieruchomości oraz nie będzie dobrym rozwiązaniem, jeśli odsetki szybko narastają, a sprzedającemu zależy na jak najszybszym pozbyciu się problemu.

Program Dobrowolna Sprzedaż Nieruchomości

Sprzedaż mieszkania obciążonego kredytem hipotecznym może wydawać się skomplikowana, jednak istnieją programy, które ułatwiają ten proces. Przykładem jest Program Dobrowolnej Sprzedaży Nieruchomości (DSN) oferowany przez PKO Bank Polski. Umożliwia on klientom z trudnościami w spłacie kredytu sprzedaż nieruchomości z pomocą wyspecjalizowanych pośredników, co pozwala uniknąć kosztów postępowania sądowego i egzekucyjnego. Program DSN zapewnia wsparcie na każdym etapie sprzedaży oraz możliwość negocjowania ugód z pozostałymi wierzycielami, co czyni go kompleksowym i dobrowolnym rozwiązaniem dla osób chcących spłacić swoje zobowiązania poprzez sprzedaż zadłużonej nieruchomości.

Program DSN a skup nieruchomości

Program Dobrowolnej Sprzedaży Nieruchomości oferowany przez PKO Bank Polski to alternatywa dla sprzedaży mieszkania w skupie nieruchomości, jednak obie opcje różnią się kluczowymi aspektami. Skup nieruchomości to szybkie rozwiązanie, w którym firma inwestycyjna odkupuje mieszkanie, zazwyczaj za cenę niższą od rynkowej, ale w zamian za błyskawiczną transakcję i minimalne formalności. Z kolei DSN pozwala na sprzedaż nieruchomości na rynku otwartym z pomocą pośredników, co może zwiększyć szanse na uzyskanie lepszej ceny, choć proces wymaga więcej czasu i współpracy z bankiem. Wybór między tymi opcjami zależy od priorytetów sprzedającego – czy zależy mu na maksymalizacji zysku, czy na jak najszybszym rozwiązaniu problemu zadłużenia.

Więcej informacji na temat programu znajdziesz na stronie PKO Banku Polskiego – https://www.pkobp.pl/dsn/

Sprzedaż mieszkania z kredytem hipotecznym do skupu nieruchomości – kiedy się opłaca?

Sprzedaż mieszkania z hipoteką do skupu nieruchomości to opcja, która może być atrakcyjna dla osób potrzebujących szybkiej transakcji i natychmiastowego rozwiązania problemu zadłużenia. Jest to dobre rozwiązanie dla właścicieli, którzy nie mogą pozwolić sobie na długi proces sprzedaży na rynku wtórnym, np. z powodu nagłej potrzeby gotówki, problemów finansowych czy zagrożenia egzekucją komorniczą. Skupy nieruchomości często oferują szybkie decyzje i formalności ograniczone do minimum, co pozwala uniknąć długiego oczekiwania na kupca oraz ryzyka, że transakcja nie dojdzie do skutku. Z drugiej strony, minusem jest niższa cena sprzedaży – skupy zazwyczaj oferują kwotę niższą niż rynkowa wartość nieruchomości, co może być niekorzystne dla osób, które nie są w pilnej sytuacji i mogą pozwolić sobie na dłuższe poszukiwanie kupca na wolnym rynku. Dla tych, którzy chcą maksymalnie wykorzystać potencjał swojej nieruchomości i uzyskać najwyższą możliwą cenę, lepszym rozwiązaniem będzie standardowa sprzedaż, nawet jeśli wymaga więcej czasu i formalności. Ostateczny wybór zależy więc od indywidualnych okoliczności – jeśli priorytetem jest szybka gotówka i spłata kredytu, skup nieruchomości może być rozsądną opcją, natomiast jeśli celem jest maksymalizacja zysków, warto poszukać tradycyjnego nabywcy.

Mieliśmy klienta, Pana Jacka, który kilka lat temu kupił mieszkanie na kredyt na Wilanowie, ale gdy stopy procentowe nagle poszły w górę, jego rata wzrosła o kilkadziesiąt procent. Przez jakiś czas starał się utrzymać płynność finansową, ale w pewnym momencie zabrakło mu środków na spłatę, a bank zaczął naliczać odsetki karne, które rosły z miesiąca na miesiąc. Każde opóźnienie tylko pogarszało sytuację. Zgłosił się do nas w momencie, gdy jego dług zaczął wymykać się spod kontroli i groziła mu egzekucja komornicza. Dzięki współpracy z Awentinem udało się szybko sprzedać mieszkanie, spłacić zadłużenie i uniknąć dalszych kosztów. Mimo że cena była niższa niż na rynku wtórnym, to w dłuższym okresie i tak wyszedł na plus – nie stracił dodatkowych tysięcy złotych na rosnących odsetkach karnych i kosztach windykacji. Najważniejsze było dla niego odzyskanie finansowego spokoju i możliwość rozpoczęcia nowego rozdziału bez długu na karku.

Cezary Nocula, założyciel Awentin Inwestycje

Wciąż masz pytania albo wolisz, by ktoś pomógł Ci sprzedać nieruchomość bez nerwów? Nasz skup nieruchomości to jedna z opcji, która pozwala otrzymać gotówkę nawet w ciągu kilku dni, niezależnie od stanu czy dodatkowych formalności.

Jeżeli masz dość zawiłości rynku i zależy Ci na ekspresowej finalizacji, rozważ skorzystanie z usług naszej firmy – to najprostsza drogado szybkiej i bezpiecznej transakcji.

Sprzedaż mieszkania z lokatorem to temat, który wywołuje liczne pytania – zarówno sprzedających, jak i kupujących. Dla wielu właścicieli nieruchomości obecność lokatora może stanowić poważne wyzwanie podczas transakcji. Czy można sprzedać mieszkanie z lokatorem? Jakie kroki należy podjąć, aby proces ten przebiegł sprawnie? Przeczytaj i dowiedz się, jak skutecznie i zgodnie z prawem sprzedać taką trudną nieruchomość.

Sprzedaż mieszkania z lokatorem: wyzwanie czy okazja?

Sprzedaż mieszkania z lokatorem może być zarówno okazją, jak i wyzwaniem – wszystko zależy od sytuacji prawnej i finansowej lokatora.

Wypłacalny lokator

Twoją nieruchomość zamieszkuje najemca, który regularnie płaci czynsz i wszelkie opłaty związane z najmem? Taki lokal może być kuszącą opcją dla wielu kupujących. Dotyczy to w szczególności inwestorów, którzy szukają mieszkań generujących stabilne przychody. W takiej sytuacji transakcje często odbywają się płynnie, a nieruchomość z najemcą staje się od razu źródłem dochodu dla nowego właściciela.

Lokator bez tytułu prawnego

Jeśli jednak lokator nie płaci czynszu lub zajmuje mieszkanie bez tytułu prawnego, sprzedaż może okazać się trudniejsza. Wielu potencjalnych kupujących prawdopodobnie zniechęci się dodatkowymi problemami prawnymi i ryzykiem długotrwałego procesu eksmisyjnego. W takiej sytuacji rozwiązaniem może być skup nieruchomości, który specjalizuje się w trudnych transakcjach.

Czy można sprzedać mieszkanie z lokatorem – co mówi prawo?

Z prawnego punktu widzenia sprzedaż mieszkania z lokatorem najczęściej jest możliwa. Musisz jednak poinformować nabywcę o lokatorze. Jeśli tego nie zrobisz, a kupujący dowie się po fakcie, możesz zostać posądzony o oszustwo. Sprawa może nawet wylądować w sądzie.

Jeśli lokator ma ważną umowę najmu, nowy właściciel nieruchomości wstępuje automatycznie w prawa i obowiązki wynajmującego. Lokator może pozostać w mieszkaniu do zakończenia umowy najmu na wcześniej obowiązujących warunkach. Ważne, aby wszystkie strony transakcji były poinformowane o zmianach i dogadały się między sobą co do ewentualnych modyfikacji zasad najmu itp.

Bezprawne zajęcie lokalu

Kiedy Twój najemca przestał wywiązywać się z warunków umowy (np. nie płaci czynszu) lub umowa najmu wygasła, również możesz sprzedać lokal. Jak wspomnieliśmy, nowy właściciel powinien jednak wiedzieć o całej sytuacji.

Najprawdopodobniej będzie on musiał zająć się eksmisją lokatora, a postępowanie eksmisyjne bywa w Polsce skomplikowane i czasochłonne – może potrwać nawet kilka lat. Zanim nastąpi eksmisja, to nowy właściciel zobowiązany będzie do regulowania czynszu i wszelkich opłat. Z tego powodu z pewnością konieczne będzie obniżenie ceny mieszkania do poziomu ok. 30-70 % wartości rynkowej.

Osoba, która przebywa w Twoim mieszkaniu, jest w nim zameldowana? Nie oznacza to, że ma prawo zajmować lokal. Możesz spróbować wymeldować takiego lokatora, choć proces ten bywa długotrwały i nie zawsze jest skuteczny. Fakt zameldowania może zniechęcić potencjalnych nabywców, ale nie stanowi formalnej przeszkody w sprzedaży mieszkania.

Jeśli natomiast osoba zameldowana w mieszkaniu nie przebywa w nim, proces jej wymeldowania będzie prawdopodobnie łatwiejszy. Takie prawo daje Ci ustawaz dnia 24 września 2010 r. o ewidencji ludności. Sprawę załatwisz w urzędzie miasta lub gminy właściwym dla miejsca meldunku, wypełniając stosowne dokumenty. Możesz to zrobić przed sprzedażą nieruchomości. Po jej zbyciu bez trudu zrobi to także nowy właściciel.

Meldunek w Polsce – co warto wiedzieć?

W Polsce występuje obowiązek meldunkowy. Oznacza to, że każda osoba przebywająca na terytorium kraju dłużej niż 3 miesiące powinna zgłosić swoje miejsce pobytu do odpowiedniego urzędu. Można to zrobić:

Meldunek to czynność administracyjna, która służy wyłącznie celom ewidencyjnym, czyli informuje władze o tym, gdzie dana osoba faktycznie mieszka. Sam fakt zameldowania nie zapewnia jednak żadnych praw do lokalu, w którym dana osoba jest zameldowana.

Innymi słowy, obowiązek meldunkowy w Polsce pełni funkcję informacyjną i organizacyjną. Nie daje zameldowanej osobie żadnych dodatkowych uprawnień związanych z użytkowaniem czy własnością nieruchomości.

Jak wymeldować kogoś z domu lub z mieszkania?

Jak już wcześniej wspomnieliśmy – w przypadku gdy zameldowana osoba faktycznie nie mieszka w Twoim lokalu, z łatwością załatwisz taką sprawę. Nie potrzebujesz zgody zameldowanego, by legalnie go wymeldować. Skoro bowiem lokator opuścił swoje miejsce zamieszkania podane w meldunku, oznacza to, że nie dopilnował obowiązku wymeldowania i zameldowania się w nowym miejscu pobytu. Jako właściciel nieruchomości, możesz więc zrobić to za niego.

Takie prawo daje Ci ustawa o ewidencji ludności. Wymeldowanie wskazanej osoby załatwisz w urzędzie miasta lub gminy właściwym dla miejsca meldunku. Musisz złożyć wniosek i dołączyć do niego dowody, które świadczą o opuszczeniu lokalu przez zameldowaną osobę.

Najlepiej załatwić to przed sprzedażą nieruchomości, jednak po jej zbyciu bez trudu zrobi to także nowy właściciel lokalu.

Jak pozbyć się zameldowanego lokatora?

Sprawa komplikuje się, gdy osoba zameldowana wciąż przebywa w Twoim lokalu. Jak wspomnieliśmy, zameldowanie nie oznacza posiadania prawa do mieszkania ani użytkowania lokalu. Oznacza jedynie rejestrację adresu jako miejsca pobytu danej osoby.

Niemniej pozbycie się lokatora – niezależnie czy jest zameldowany, czy nie – bywa w Polsce problematyczne. Zgodnie z prawem nie możesz zrobić tego na własną rękę.

Wniosek o eksmisję możesz złożyć do sądu, jeśli lokator przebywa w Twoim lokalu bezprawnie. Dokładny sposób wszczęcia procedury eksmisyjnej zależy od okoliczności sprawy. Zawsze jednak postępowanie eksmisyjne jest skomplikowane i czasochłonne – może potrwać nawet kilka lat.

Ochrona lokatorów w postępowaniu eksmisyjnym

Dodatkowo polskie prawo chroni lokatorów, zwłaszcza osoby w trudnej sytuacji życiowej. Ustawa o ochronie praw lokatorów przewiduje, że eksmisja nie może być przeprowadzana:

w okresie zimowym (od 1 listopada do 31 marca), jeśli lokator nie ma zapewnionego lokalu zastępczego,

bez zapewnienia lokalu socjalnego dla osób, którym takie prawo przysługuje (np. rodzin z dziećmi, osób niepełnosprawnych, kobiet w ciąży).

Kiedy nie można sprzedać mieszkania z lokatorem?

W wyjątkowych sytuacjach polskie prawo zabrania sprzedawać mieszkania z lokatorem lub nakłada w związku z tym pewne ograniczenia.

Czy można sprzedać mieszkanie z lokatorem w przypadku dożywocia?

Specyficzną sytuacją, w której nie można sprzedać mieszkania z lokatorem, jest umowa dożywocia – jeśli dożywotnik nie wyraża na to zgody. O co dokładnie chodzi?

Umowa dożywocia to rodzaj umowy, na mocy której właściciel nieruchomości (tzw. dożywotnik) przenosi własność swojej nieruchomości na rzecz innej osoby. W zamian osoba ta ma obowiązek zapewnienia mu dożywotniej opieki. Zdarza się tak na przykład, kiedy rodzice przepisują mieszkanie dziecku. Warunkiem jest zapewnienie odpowiedniej opieki rodzicom, a niekiedy także możliwość pozostania w lokalu do końca życia.

Sprzedaż takiego mieszkania jest możliwa jedynie za zgodą dożywotnika. Co więcej, wszelkie obowiązki wynikające z umowy dożywocia przechodzą na nowego właściciela. Wyjątkiem jest sytuacja, kiedy nabywca dogada się z dożywotnikiem i zaoferuje mu zapłatę za odstąpienie od umowy. Tego rodzaju ustalenia powinny jednak zawsze być konsultowane z prawnikiem.

Prawo pierwokupu a sprzedaż mieszkania

Problematyczna bywa także sprzedaż mieszkania z najemcą komunalnym. Nie oznacza to jednak, że taka transakcja nie jest możliwa. Lokator może mieć prawo pierwokupu nieruchomości. Innymi słowy, właściciel ma obowiązek zaoferować mu kupno w pierwszej kolejności. Dopiero kiedy najemca nie wyrazi chęci nabycia lokalu, może on zostać wystawiony na rynku.

Eksmisja lokatora „na bruk”

Zgodnie z polskim prawem „eksmisja na bruk” – czyli usunięcie niechcianego lokatora bez zapewnienia mu lokalu zastępczego – jest zabroniona. Nawet w przypadku, gdy sąd nie przyzna prawa do lokalu socjalnego, eksmitowana osoba nie może pozostać bez dachu nad głową. W takiej sytuacji komornik musi skierować lokatora do noclegowni lub schroniska, jeżeli nie ma on innej możliwości zamieszkania.

Wszystko to sprawia, że procedury eksmisyjne ciągną się latami. Jeśli nie chcesz angażować się w tak długotrwały i stresujący proces, możesz rozważyć sprzedaż mieszkania z zameldowanym lokatorem.

Jak sprzedać nieruchomość z lokatorem? Praktyczne porady

Sprzedaż nieruchomości z lokatorem bywa bardziej skomplikowana od standardowej transakcji. Trudność może polegać przede wszystkim na znalezieniu zainteresowanego nabywcy.

Cały proces wymaga odpowiedniego przygotowania i strategicznego podejścia. Twoje działania powinny w dużym stopniu zależeć od lokatora, który zamieszkuje lokal.

Jeśli lokator regularnie opłaca czynsz i dba o mieszkanie, sprzedaż nieruchomości będzie prawdopodobnie stosunkowo prosta.

Przygotuj pełną dokumentację, w tym zaświadczenie o niezaleganiu z opłatami czy umowę najmu, aby nowy właściciel wiedział, na jakich warunkach najemca korzysta z lokalu.

Bądź także gotowy na to, że potencjalny nabywca będzie chciał obejrzeć nieruchomość przed podjęciem decyzji. Ustal to odpowiednio wcześniej z najemcą. Musi mieć świadomość, że przez jakiś czas w mieszkaniu będą pojawiały się różne osoby.

Jeżeli lokator przestał płacić czynsz lub umowa najmu wygasła:

Zawczasu poinformuj potencjalnych kupców o tej sytuacji. Oszczędzisz sobie i im sporo czasu.

Weź pod uwagę, że możliwość prezentacji nieruchomości zainteresowanym może być w takiej sytuacji utrudniona. Przemyśl, jak rozwiązać ten problem. To ważne, ponieważ indywidualny nabywca prawdopodobnie nie zdecyduje się na transakcję, jeśli nie zobaczy wcześniej lokalu.

Odpowiednio obniż cenę mieszkania. Transakcja będzie wiązała się z trudnościami dla nabywcy. Jeśli więc zobaczy cenę rynkową, raczej nie podejmie ryzyka.

Rozważ współpracę ze skupem nieruchomości. Takie firmy specjalizują się w trudnych przypadkach i są w stanie kupić lokal nawet bez wcześniejszego oglądania.

Jeśli w mieszkaniu jest zameldowana osoba, która nie zajmuje go fizycznie, warto podjąć próbę jej wymeldowania przed sprzedażą. Choć meldunek nie daje prawa do mieszkania, może być to dla kupujących dodatkowy problem. Lepiej więc wyjaśnić sytuację prawną przed rozpoczęciem transakcji.

Trudna transakcja: jak skutecznie sprzedać zajmowaną nieruchomość

W sytuacji, gdy lokator nie płaci czynszu lub zajmuje mieszkanie bez umowy, sprzedaż nieruchomości zwykle bywa skomplikowana. Znalezienie zainteresowanego kupca może zająć miesiące, a nawet lata. Właściciele takich lokali tracą mnóstwo czasu, pieniędzy i nerwów. Próby przeprowadzenia postępowania eksmisyjnego na własną rękę również kończą się często niepowodzeniem. Ostatecznie i tak nie udaje się załatwić pomyślnie sprawy.

Aby uniknąć długotrwałego i stresującego procesu, często lepiej od razu zwrócić się do skupu nieruchomości. Firmy takie specjalizują się w trudnych przypadkach i oferują szybką, choć nieco niższą wycenę. W zamian nie musisz czekać na długotrwałe postępowanie sądowe, starać się na własną rękę usunąć lokatora czy bezskutecznie poszukiwać kupca.

Decydując się na współpracę ze skupem, możesz liczyć na natychmiastową gotówkę. Nie musisz także martwić się formalnościami i dokumentami. Pracownicy skupów nieruchomości mają doświadczenie i wiedzą, jak załatwić nawet najtrudniejsze sprawy. Dzięki temu lokatorzy w ciągu kilku dni przestają być Twoim problemem.

Sprzedaż mieszkania z lokatorem do skupu nieruchomości – od czego zacząć?

Chcesz wiedzieć, ile możesz zarobić, sprzedając mieszkanie z lokatorem do skupu?

Wypełnij bezpłatny i niezobowiązujący FORMULARZ WYCENY.

W ciągu 24 godzin otrzymasz szacunkową wycenę. Na tej podstawie zdecydujesz, czy chcesz powierzyć nam swoją nieruchomość. Jeśli Twoja decyzja będzie pozytywna, poprowadzimy Cię krok po kroku do jak najszybszej finalizacji transakcji.

Najcenniejsze sekrety i wskazówki pośredników oraz sprzedawców nieruchomości zebrane dla Ciebie w jednym miejscu!

Planujesz sprzedaż nieruchomości i zastanawiasz się, jak szybko sprzedać dom lub mieszkanie w Polsce z maksymalnym zyskiem? A może chcesz uniknąć dodatkowych podatkowych obciążeń i mieć pewność, że transakcja przebiegnie bezpiecznie? Poznaj trzy sekrety, o których nie zawsze mówią pośrednicy czy potencjalni nabywcy. Dzięki nim sprzedaż może okazać się znacznie prostsza, a Ty zdołasz sprzedać swoją nieruchomość w krótszym czasie.

Z tego artykułu dowiesz się m.in.:

Jakie dokumenty do sprzedaży nieruchomości musisz przygotować, a które jedynie warto mieć.

Jak sprawdzić i zweryfikować kupującego, by bezpiecznie sprzedać dom lub mieszkanie.

Czy remont przed transakcją zawsze się opłaca, czy czasem lepiej zrezygnować z odświeżenia lokalu.

W jaki sposób uniknąć ewentualnego obowiązku zapłaty podatku, jeśli sprzedaż nastąpi przed upływem pięciu lat od nabycia.

Dlaczego czasem warto rozważyć skup nieruchomości jako alternatywę dla długotrwałej i czasochłonnej sprzedaży.

(Nie)łatwa sprzedaż nieruchomości

Sprzedaż nieruchomości bywa pełna wyzwań – zwłaszcza gdy robisz to po raz pierwszy i nie znasz wszystkich trudnych tematów związanych z tym procesem. Pojawia się mnóstwo pytań: czy wystarczy jeden akt notarialny, aby potwierdzić Twoje prawo własności? Jak rzetelnie ustalić cenę sprzedaży, żeby szybko znaleźć nowego nabywcę i jednocześnie nie sprzedać lokalu poniżej wartości nieruchomości? Czy warto planować generalny remont, a może lepiej od razu wystawić ofertę na portale ogłoszeniowe w stanie do odświeżenia?

Ponadto nawet jeśli skorzystasz z usług biura czy pośrednika, powinieneś znać najważniejsze procedury – chociażby po to, by skontrolować jego pracę i sprawdzić, czy nie zostaniesz wprowadzony w błąd. Nie każdy ma bowiem uczciwe zamiary, o czym przekonało się już wielu sprzedających. Na szczęście wskazówki pośredników oraz sprzedawców nieruchomości w tym artykule pozwolą Ci uniknąć problemów i szybko sprzedać Twoją nieruchomość.

Sekret nr 1. Jakie dokumenty są NAPRAWDĘ potrzebne do sprzedaży?

Chcesz sprzedać nieruchomość sprawnie i możliwie skrócić czas poszukiwania nabywcy? Najlepiej przygotuj odpowiednie dokumenty z wyprzedzeniem. Dzięki temu, gdy pojawi się konkretna oferta kupna, transakcję sprzedaży można sfinalizować niemal natychmiast.

Dokumenty do sprzedaży nieruchomości, które MUSISZ mieć

✅ Podstawa nabycia nieruchomości To najważniejszy dokument, który potwierdza, że jesteś właścicielem nieruchomości. Może to być akt notarialny, umowa darowizny, postanowienie sądu o nabyciu spadku itp. Bez tego żadna umowa nie będzie skuteczna. ✅ Zaświadczenie o opłaconym podatku (w przypadku spadku lub darowizny) Jeżeli nieruchomość dostałeś w spadku lub darowiźnie, należny podatek od nieruchomości tego rodzaju musi zostać uregulowany. Urząd skarbowy potwierdza to specjalnym zaświadczeniem. ✅ Numer księgi wieczystej Nie zawsze potrzebujesz fizycznego odpisu – często wystarczy, że notariusz lub pośrednik ma dostęp do elektronicznej bazy. Jeżeli ustalenie numeru nie jest możliwe, pomocne będzie odpowiednie zaświadczenie ze spółdzielni.

To, czy mieszkanie ma księgę wieczystą, jest istotne dla kupującego, ale także dla Ciebie, jako sprzedającego. Jeżeli nie można jej założyć, będziesz prawdopodobnie zmuszony nieco obniżyć cenę. W takiej sytuacji nabyć nieruchomość może tylko klient gotówkowy.

Cezary Nocula, Założyciel Awentin

✅ Informacje o saldzie zadłużenia (w przypadku kredytu i innych zobowiązań) Zanim wystawisz mieszkanie na sprzedaż, sprawdź saldo ewentualnych zobowiązań. Ułatwia to zarówno wycenę nieruchomości, jak i świadome podejście do transakcji.

Warto wiedzieć!

Zaświadczenie z banku o saldzie kredytu ma okres ważności 30 dni? Nie ma więc sensu starać się o nie na początku procesu sprzedaży. Lepiej poczekać, aż znajdziesz konkretnego zainteresowanego kupca.

✅ Dokument tożsamości To formalność, o której niektórzy zapominają w ferworze innych przygotowań. Pamiętaj, że w kancelarii notarialnej potrzebujesz fizycznego dowodu osobistego lub paszportu.

Dokumenty do sprzedaży nieruchomości, które WARTO mieć

🟨 Zaświadczenie o braku osób zameldowanych 🟨 Zaświadczenie o niezaleganiu z opłatami czynszowymi 🟨 Zaświadczenie o niezaleganiu z podatkiem od nieruchomości 🟨 Świadectwo charakterystyki energetycznej

Choć nie zawsze są wymagane, ich posiadanie zapewnia gwarancję większego spokoju. Zdarza się, że notariusz odmawia aktu notarialnego, jeśli nie dysponujesz jednym z powyższych zaświadczeń. Teoretycznie robi to w interesie kupującego, jednak tak naprawdę jest to działanie bezprawne. Warto o tym wiedzieć, choć z drugiej strony, jeśli jest taka możliwość, warto postarać się o tego rodzaju dokumenty. Będzie to dobrze widziane przez kupującego, który poczuje się pewniej i chętniej dokona transakcji.

Jak je zdobyć?

Zaświadczenie o braku osób zameldowanych otrzymasz od ręki w urzędzie gminy. Zaświadczenie o niezaleganiu z opłatami czynszowymi wydaje zarządca nieruchomości lub spółdzielnia mieszkaniowa, do której należy lokal. Zaświadczenie o niezaleganiu w podatkach od nieruchomości dostaniesz w urzędzie gminy.

Powyższe dokumenty mogą być natomiast niezbędne w przypadku specyficznych lokali, takich jak mieszkanie będące wyodrębnionym lokalem.

Świadectwo charakterystyki energetycznej – konieczne czy nie?

Teoretycznie świadectwo charakterystyki energetycznej jest dokumentem obowiązkowym przy sprzedaży mieszkania czy domu. W praktyce jednak możesz sprzedać lub kupić nieruchomość bez niego. W jaki sposób?Wystarczy umówić się z drugą stroną transakcji, że dostarczysz świadectwo w późniejszym terminie.

W takiej sytuacji notariusz powinien sporządzić akt notarialny i jednocześnie pouczyć Cię o grzywnie, która grozi za nieprzekazanie dokumentu po transakcji.

Sekret polega na tym, że trudno dochodzić grzywny za nieprzekazanie świadectwa charakterystyki energetycznej. Czy ktoś otrzymał kiedyś taką karę? Nie wiem i raczej nigdy się tego nie dowiemy 🙂

Cezary Nocula, Założyciel Awentin

Podsumowując:

Dokumenty do sprzedaży nieruchomości, które MUSISZ mieć

Dokumenty do sprzedaży nieruchomości, które WARTO mieć

Podstawa nabycia nieruchomości

Zaświadczenie o braku osób zameldowanych

Zaświadczenie o opłaconym podatku (w przypadku spadku darowizny)

Zaświadczenie o niezaleganiu z opłatami

Numer księgi wieczystej

Zaświadczenie o niezaleganiu z podatkami od nieruchomości

Informacje o saldzie zadłużenia (w przypadku kredytu i innych zadłużeń)

Świadectwo charakterystyki energetycznej

Dokument tożsamości

Sekret nr 2. Jak upewnić się, że pieniądze dotrą na Twoje konto?

Sprzedaż nieruchomości w Polsce wymaga aktu notarialnego, co daje pewien poziom bezpieczeństwa, ale mimo to warto osobiście sprawdzić, czy kupujący jest wiarygodny. Pamiętaj, że w dniu finalizacji może dojść do nieprzewidzianych sytuacji, dlatego bądź uważny i kontroluj proces do samego końca.

Sprawdzenie nabywcy

Aby zyskać większą pewność, że Twój klient jest godny zaufania, przeprowadź tzw. biały wywiad. Jedyne, czego potrzebujesz, to dane kupującego (imię, nazwisko, PESEL) lub dane firmy.

Po pierwsze, wpisz te dane w wyszukiwarkę Google. Zweryfikuj także wyniki z social mediów. Jeżeli kontrahentem jest firma, to pamiętaj, że za nią też stoją ludzie – reprezentant, prokurent prezes czy wiceprezes. Profile takich osób w social mediach również warto sprawdzić.

Jeśli wyniki są pozytywne – świetnie. Negatywne – dowiedz się, o co chodzi. Brak wyników? To także powinno wzmóc Twoją czujność.

W przypadku firmy weź także pod uwagę KRS (krajowy rejestr sądowy), w którym znajdziesz sprawozdania finansowe. W skrócie jest to wynik finansowy za miniony rok. Jeżeli spółka istnieje kilka lat i nie ma żadnego sprawozdania, powinno to wzbudzić Twoje podejrzenia. Podobnie, kiedy spółka została założona dzień wcześniej i ma 5 000 zł kapitału zakładowego. Takie sytuacje nie muszą od razu oznaczać chęci oszustwa, ale będą wymagały dodatkowej weryfikacji.

Powyższe działania nie dają stuprocentowej gwarancji bezpieczeństwa. Z pewnością jednak zwiększają prawdopodobieństwo znalezienia rzetelnego kupca.

Depozyt notarialny

Dodatkowym zabezpieczeniem przy sprzedaży mieszkania czy domu może być depozyt notarialny. Polega on na wpłacie całości ceny sprzedaży na rachunek bankowy notariusza w kancelarii notarialnej. Jest to usługa płatna, jednak warto ją rozważyć, szczególnie w przypadku wątpliwości co do uczciwości kupca czy posiadania przez niego określonej kwoty.

Niekiedy wystarczy tylko zaproponować takie rozwiązanie kupującemu. Już sama reakcja może wiele powiedzieć na temat jego zamiarów czy możliwości finansowych. W przypadku dużej niechęci do złożenia depozytu notarialnego powinna zapalić Ci się czerwona lampka.

Nasz klient, zanim sprzedał nam swoje mieszkanie, umówił się na transakcję z pewną firmą. Ustalili kwotę 540 tys. zł. W dniu podpisania aktu przedstawiciel firmy oznajmił, że może zapłacić tylko 500 tys. zł.

Wiele osób w takiej sytuacji przystałoby na nową, niekorzystną ofertę – szczególnie jeśli mieliby pilne potrzeby finansowe. Na szczęście wspomniany sprzedający, mimo stresu i nerwów, nie zgodził się na propozycję i transakcja została odwołana.

Za jakiś czas znalazł skup nieruchomości Awentin – partnera godnego zaufania, który wywiązuje się z obietnic. Dlatego zawsze warto zweryfikować drugą stronę transakcji.

Sekret nr 3. Czy warto remontować mieszkanie przed sprzedażą?

Wielu właścicieli zastanawia się, czy przygotować mieszkanie kompleksowo, planując remont, by podbić cenę i zachęcić szersze grono nabywców. Z jednej strony, niektórzy kupujący wolą lokal w lepszym standardzie. Z drugiej strony, prace budowlane mogą być kosztowne, czasochłonne i stresujące.

Koszty materiałów oraz robocizny wciąż rosną, a brak doświadczenia może powodować dodatkowe opóźnienia. Jeśli zależy Ci na szybkiej sprzedaży, długi termin remontu może znacząco wydłużyć całą procedurę.

Często lepiej sprzedać lub wynająć mieszkanie w stanie do odświeżenia, zwłaszcza gdy nie masz pewności, czy remont przyniesie zwrot z inwestycji. Duże znaczenie ma tu stan nieruchomości, bieżąca koniunktura na rynku nieruchomości oraz Twoje własne doświadczenie remontowe.

Jak sprzedać nieruchomość szybko i bezproblemowo?

Jeśli zastanawiasz się, jak bezpiecznie sprzedać dom lub mieszkanie w krótkim terminie, bez czekania na decyzję kredytową kupujących czy przedłużające się negocjacje, dobrym rozwiązaniem może być skup nieruchomości. Ta metoda oferuje kompleksowy proces:

🟩 Otrzymanie pieniędzy niemal od ręki.

🟩 Ograniczenie formalności – nie musisz przyjmować dziesiątek telefonów od potencjalnych klientów.

🟩 Brak ryzyka związanego z oczekiwaniem na finansowanie kupującego – wszystko załatwiane jest jednym ciągiem.

Co z podatkiem, jeśli sprzedaż nastąpi przed upływem pięciu lat od nabycia?

Jeśli sprzedaż nastąpi przed upływem pięciu lat od chwili, gdy kupił mieszkanie lub dom, pojawia się kwestia rozliczenia z fiskusem. W tym przypadku termin ten liczy się od końca roku, w którym doszło do nabycia nieruchomości. Jeśli zatem kupiłeś lokal w grudniu 2020, pięcioletni okres liczy się od 1 stycznia 2021 i kończy się 31 grudnia 2025. Dopiero po 1 stycznia 2026 można sprzedać nieruchomość bez dodatkowych opłat.

🟩 Jeśli wydasz środki na własne cele mieszkaniowe, jest szansa uniknąć takiej należności. 🟩 Pamiętaj o wypełnieniu i złożeniu właściwych deklaracji, aby skorzystać z ulgi mieszkaniowej. 🟩 Niekiedy wystarczy podpisać umowę przedwstępną w starym roku, a przenieść własność na nowy rok – to pozwala na uniknięcie podatku, o ile sprzedaż nieruchomości następuje już po symbolicznym rozpoczęciu kolejnego roku podatkowego.

Jak skup nieruchomości może pomóc w szybkiej sprzedaży mieszkania?

Wciąż masz pytania albo wolisz, by ktoś pomógł Ci sprzedać nieruchomość bez nerwów? Nasz skup nieruchomości to jedna z opcji, która pozwala otrzymać gotówkę nawet w ciągu kilku dni, niezależnie od stanu czy dodatkowych formalności. Jeżeli masz dość zawiłości rynku i zależy Ci na ekspresowej finalizacji, rozważ skorzystanie z usług naszej firmy – to najprostsza drogado szybkiej i bezpiecznej transakcji.

Planujesz sprzedaż mieszkania lub innej nieruchomości? To zadanie wymaga czasu, odpowiedniego przygotowania, a niekiedy dobrej znajomości prawa i strategii negocjacyjnych. Coraz większą popularnością cieszą się skupy nieruchomości, które przejmują formalności związane ze sprzedażą i oferują szybką realizację transakcji. Skup nieruchomości – czy się opłaca? Ile płacą skupy nieruchomości? Na te i inne pytania odpowiadamy poniżej. Poznaj zalety i wady sprzedaży mieszkania do skupu i oceń czy skup nieruchomości się w Twojej sytuacji opłaca.

Czym jest skup nieruchomości?

Skup nieruchomości to działalność, która polega na nabywaniu nieruchomości za gotówkę bezpośrednio od właścicieli. Firmy takie specjalizują się w szybkich transakcjach. Zwykle mogą kupić każde mieszkanie, dom lub działkę – niezależnie od stanu czy statusu prawnego.

Proces sprzedaży do skupu jest zazwyczaj prosty: po zgłoszeniu nieruchomości firma przeprowadza wycenę i oferuje kwotę, którą jest gotowa zapłacić. W przypadku akceptacji transakcja może zostać sfinalizowana nawet w ciągu kilku dni.

W skupie nieruchomości Awentin wystarczy wypełnić bezpłatny i niezobowiązujący FORMULARZ ONLINE. Oddzwonimy do Ciebie w ciągu 24 godzin i przedstawimy Ci propozycję ceny z możliwością finalizacji od ręki. Dzięki temu możesz otrzymać swoją gotówkę już w kilka dni, a zadatek – nawet tego samego dnia!

Podczas rozmowy chętnie odpowiemy także na wszystkie pytania związane z wyceną mieszkania i całym procesem sprzedaży.

Skup nieruchomości – czy się opłaca i kiedy?

Współpraca ze skupem nieruchomości to jedna z najszybszych i najprostszych metod sprzedaży. Z tego powodu jest idealnym rozwiązaniem przede wszystkim wtedy, kiedy chcesz pilnie pozbyć się mieszkania lub potrzebujesz natychmiastowej gotówki.

Oszczędność czasu to jednak niejedyna zaleta współpracy ze skupem nieruchomości. Zyskujesz także bezpieczeństwo prawne, a skup przejmuje wszelkie sprawy formalne związane ze sprzedażą. To szczególnie ważne w przypadku nieruchomości z problemami, np. zadłużonych czy z lokatorami.

Pracownicy skupów nieruchomości mają wiedzę prawną, doświadczenie i przydatne kontakty branżowe. Wiedzą, komu warto zaufać, a od kogo lepiej trzymać się z daleka. Znają notariuszy, prawników czy urzędników, którzy mogą służyć Ci wsparciem.

Dzięki sprzedaży mieszkania do skupu nieruchomości możesz zwykle pozostać w mieszkaniu przez określony czas. To ważne, jeśli nie masz nowego lokum lub nowe mieszkanie jeszcze się buduje.

W skupie nieruchomości Awentin podpowiadamy rozwiązania i wyjścia z trudnych sytuacji. Mediujemy w negocjacjach ze współwłaścicielem nieruchomości. Pomagamy przejść przez zawiłości spraw spadkowych, formalności porozwodowych itp. Realizujemy zamiany nieruchomości, dzięki czemu zamiast dwóch transakcji, czeka Cię jedna – z pełnym wsparciem. Pomagamy także przy przeprowadzkach.

Kiedy opłaca się sprzedać mieszkanie do skupu nieruchomości?

Błyskawiczna sprzedaż mieszkania to duży atut współpracy ze skupem. Czas i wygoda mają ogromne znaczenie dla wielu właścicieli nieruchomości. W jakich sytuacjach szczególnie opłaca się sprzedać mieszkanie do skupu?

🟩 Kiedy masz pilne potrzeby finansowe

Gdy czas gra kluczową rolę, sprzedaż nieruchomości do skupu pozwala na szybkie zebranie potrzebnych funduszy. Możesz w ten sposób pozyskać środki finansowe na spłatę długów, operację medyczną czy inne pilne wydatki

🟩 Kiedy dysponujesz lokalem z problemami prawnymi, które wydają się nie do rozwiązania

Jeśli Twoja nieruchomość ma skomplikowaną sytuację prawną, sprzedaż do skupu może być jedyną możliwością wyjścia z kłopotów. Trudności mogą dotyczyć m.in. nieuregulowanych kwestii własności, zadłużenia czy problemów z księgą wieczystą. Firmy mają doświadczenie w radzeniu sobie z tego typu problemami. Dzięki temu mogą zaproponować rozwiązanie, które nie jest dostępne dla prywatnych nabywców.

🟩 Kiedy Twoje mieszkanie “nie chce się sprzedać”

Zdarza się, że właściciel próbuje sprzedać mieszkanie we własnym zakresie. Trwa to miesiącami lub latami, a efektu brak. Taka sytuacja może wynikać zarówno z kwestii związanych z mieszkaniem, jak i z zastoju na rynku nieruchomości. Niezależnie od przyczyny – wywołuje zwykle ogromną frustrację. Skup nieruchomości może się wtedy okazać jedynym skutecznym rozwiązaniem.

🟩 Kiedy nie masz czasu lub chęci spotykać się z kolejnymi potencjalnymi klientami i prowadzić negocjacji (z których i tak zwykle nic nie wychodzi)

Sprzedaż nieruchomości na własną rękę bywa długotrwałym i męczącym procesem. Wymaga wielu spotkań, negocjacji i często kończy się rozczarowaniem. Jeśli brak Ci cierpliwości do prowadzenia rozmów z kupującymi, skup nieruchomości oferuje prostą alternatywę – jedną ofertę, jedną decyzję i gotówkę w krótkim czasie.

🟩 Kiedy chcesz mieć z głowy formalności i papierkową robotę

Sprzedaż nieruchomości wiąże się z licznymi formalnościami. Należy skompletować odpowiednie dokumenty, nierzadko załatwić sprawy urzędowe. Dla wielu osób takie procedury są bardzo uciążliwe. Skup weźmie na siebie większość tego typu obowiązków, dzięki czemu oszczędzisz sporo czasu i unikniesz niepotrzebnego stresu. Oszczędność czasu to oszczędność pieniędzy.

🟩 Kiedy wolisz zostawić skomplikowane sprawy związane z problemową nieruchomością profesjonalistom

Jeżeli nie chcesz samodzielnie mierzyć się z trudnościami, które niesie ze sobą problematyczna nieruchomość, wystarczy powierzyć ją skupowi. Taka firma specjalizuje się w rozwiązywaniu kwestii prawnych i administracyjnych. Dzięki współpracy ze specjalistami pozbywasz się kłopotu i zyskujesz pewność, że cały proces został zorganizowany zgodnie z prawem.

🟩 Kiedy Twój lokal jest w bardzo złym stanie

Remonty są najczęściej bardzo kosztowne i czasochłonne. Nie każdy ma chęć lub możliwości, by się nimi zajmować. Jeśli Twoje mieszkanie wymaga gruntownych napraw, sprzedaż do skupu może być dobrym wyjściem. Takie firmy kupują nieruchomości w każdym stanie technicznym, bez konieczności wcześniejszego remontowania.

🟩 Kiedy Twoja nieruchomość przynosi same problemy zamiast zysków

Czasem nieruchomość, zamiast przynosić zyski, generuje problemy. Mogą one wynikać z wysokich kosztów utrzymania, trudnych lokatorów czy innych nieprzewidzianych trudności. W takim przypadku sprzedaż do skupu pozwala na szybkie pozbycie się kłopotliwego lokalu i zainwestowanie środków w bardziej rentowny sposób. Szybkość transakcji sprawia, że możesz błyskawicznie uwolnić się od problemów związanych z nieruchomością.

🟩 Kiedy masz specjalne potrzeby związane z transakcją, np. chcesz sprzedać lokal, ale dalej w nim mieszkać

Niektóre firmy skupujące nieruchomości oferują elastyczne rozwiązania, takie jak możliwość pozostania w sprzedanym lokalu na zasadzie najmu. To atrakcyjna opcja dla osób, które chcą uwolnić kapitał zamrożony w nieruchomości, ale nie planują natychmiastowej przeprowadzki.

🟩 Kiedy przebywasz za granicą i nie możesz pozwolić sobie na spędzenie w Polsce miesięcy do czasu sprzedaży

Jeżeli mieszkasz za granicą, a chcesz sprzedać mieszkanie w Polsce, skup nieruchomości jest wygodnym rozwiązaniem. Wiele firm oferuje możliwość przeprowadzenia transakcji zdalnie. Dzięki temu oszczędzasz czas i unikasz stresu związanego z organizacją całego procesu na odległość. Wszystkim zajmują się profesjonaliści.

🟩Kiedy nie możesz dogadać się w sprawie sprzedaży ze współwłaścicielem lokalu

Problemy ze współwłaścicielami mogą skutecznie blokować proces sprzedaży nieruchomości. Skupy mają doświadczenie w radzeniu sobie z takimi sytuacjami. Oferują rozwiązania, które pozwalają na wyjście z impasu i szybką finalizację transakcji.

🟩 Kiedy wyjeżdżasz i potrzebujesz szybkiej gotówki

Jeśli planujesz wyjazd, zwłaszcza na stałe, i potrzebujesz szybkiego uwolnienia kapitału, sprzedaż do skupu może być idealnym rozwiązaniem. Proces jest szybki i pozwala na uzyskanie gotówki w krótkim czasie, co ułatwia realizację dalszych planów związanych z wyjazdem.

Kiedy sprzedaż nieruchomości się nie opłaca?

Choć sprzedaż do skupu nieruchomości oznacza wygodę i bezproblemową transakcję, to nie jest rozwiązaniem dla każdego. Jeśli nie mierzysz się z presją czasu i możesz pozwolić sobie na dłuższe oczekiwanie na kupca, bardziej opłacalne będzie samodzielne wystawienie mieszkania na sprzedaż. Na rynku wtórnym, przy dobrze przeprowadzonym procesie sprzedaży, istnieje szansa na uzyskanie pełnej wartości rynkowej nieruchomości.

W szczególności, jeśli Twoje mieszkanie jest w bardzo dobrym stanie, zlokalizowane w atrakcyjnej dzielnicy i wolne od obciążeń, możesz rozważyć najpierw sprzedaż na własną rękę. W skupie cena zawsze będzie niższa od wartości rynkowej lokalu.

Zamiast współpracy ze skupem możesz także rozważyć powierzenie lokalu agencji nieruchomości. Oszczędzisz w ten sposób czas i uzyskasz nieco wyższą cenę niż w skupie. Zgłoś się do nas, a polecimy Ci zaufane biuro nieruchomości, które profesjonalne wesprze proces sprzedaży Twojego mieszkania.

Ile płacą skupy nieruchomości? Sytuacja na rynku nieruchomości

Skupy oferują zazwyczaj do 90% wartości rynkowej nieruchomości. Wysokość oferty zależy od wielu czynników, takich jak:

lokalizacja

stan techniczny nieruchomości

status prawny

ewentualne zadłużenie

aktualne warunki rynkowe

Jeśli zależy Ci na szybkiej sprzedaży, taka propozycja może być jednak bardziej atrakcyjna niż długotrwałe próby znalezienia kupca na własną rękę. W zamian za niższą cenę zyskujesz czas i natychmiastowy dostęp do gotówki. Dla wielu osób, zwłaszcza znajdujących się w trudnej sytuacji finansowej, jest to kompromis, który warto podjąć.

Musisz przy tym pamiętać, że wyceny skupów powstają na podstawie kwot transakcyjnych, a nie tych, które widzisz w ogłoszeniach w popularnych portalach. Często są one znacząco różne od realnych kwot, gdyż ogłoszeniodawcy mocno zawyżają ceny wyjściowe, by zostawić sobie pole do negocjacji. Jak podaje Narodowy Bank Polskiróżnica między ceną transakcyjną a ofertową na rynku wtórnym wynosi między 15 a 20%.

W skupie nieruchomości Awentin wyceny przygotowuje dział analiz, który uwzględnia wiele istotnych czynników, w tym ceny transakcyjne.

Czy warto sprzedać mieszkanie do skupu? Podsumowanie

„Skup nieruchomości – czy się opłaca” to hasło często wyszukiwane przez internautów. Nie ma jednak jednoznacznej odpowiedzi na takie pytanie. Bardzo często jest to najszybszy, najwygodniejszy i najskuteczniejszy sposób na sprzedaż mieszkania.

Kiedy jednak możesz poczekać na finalizację transakcji i poświęcić nieco czasu na znalezienie klienta na rynku oraz dopełnienie formalności, warto rozważyć inne metody.

Czy warto sprzedać mieszkanie do skupu nieruchomości Awentin?

Jeśli zdecydujesz, że skup nieruchomości to rozwiązanie dla Ciebie, sprawdź, jaką kwotę możemy Ci zaoferować w Awentin. Wystarczy, że wypełnisz formularz wyceny, a oddzwonimy do Ciebie w ciągu 24 godzin.

Podczas przygotowywania oferty korzystamy wyłącznie z wiarygodnych danych. Gwarantuje to, że nasza wycena jest dokładna i odzwierciedla rzeczywistą wartość mieszkania.

Wycena w Awentin jest bezpłatna i niezobowiązująca. To Ty decydujesz, czy chcesz sprzedać swój lokal właśnie nam. Jeśli Twoja decyzja będzie pozytywna, wspólnie ustalimy, co jeszcze możemy dla Ciebie zrobić. Pomogliśmy już wielu sprzedającym w rozwiązaniu problematycznych spraw. Zostawiliśmy ich z gotówką i uregulowaną sytuacją prawną. Czas na Ciebie!