Śmierć bliskiej osoby zawsze wiąże się z ogromnym ciężarem emocjonalnym. Niezależnie od tego, czy była to nagła śmierć zmarłego, czy przewlekła choroba — trzeba zmierzyć się nie tylko z żałobą, ale również z szeregiem obowiązków formalnych. Jednym z nich jest uporządkowanie spraw majątkowych, w tym mieszkania po śmierci właściciela.

W tym artykule wyjaśnimy krok po kroku, co zrobić po śmierci osoby bliskiej, jak poradzić sobie z formalnościami po zgonie i co dalej z odziedziczonym mieszkaniem lub domem. Szczególną uwagę poświęcimy sytuacjom, gdy rodzina już wie, że trzeba będzie zająć się sprzedażą nieruchomości — a decyzje trzeba podjąć szybko, ale spokojnie i bezpiecznie. W Awentin mamy lata doświadczenia w sprawach tego typu. Pomogliśmy setkom klientów przejść przez taki proces.

Formalności po śmierci bliskiej osoby należy wykonać jak najszybciej

Zgłoszenie śmierci i akt zgonu

Po śmierci zmarłego należy niezwłocznie udać się do urzędu stanu cywilnego i zgłosić fakt zgonu. Wymagane dokumenty to karta zgonu, dowód osobisty osoby zmarłej i ewentualnie dokument tożsamości zgłaszającego. Urząd wyda akt zgonu, który będzie niezbędny do wszystkich kolejnych kroków – od zasiłku pogrzebowego, przez zgłoszenia do ZUS, aż po sprawy spadkowe.

Warto wiedzieć: bezpłatny odpis skrócony aktu zgonu przysługuje członkom rodziny zmarłego, w tym współmałżonkowi, dzieciom i osobom uprawnionym do pochówku.

ZUS, ubezpieczenia i świadczenia po zmarłym

Po śmierci osoby należy również:

powiadomić ZUS/KRUS o zgonie — ma to wpływ na wypłaty emerytury lub renty z tytułu niezdolności do pracy,

zgłosić śmierć do banków, spółdzielni mieszkaniowej i firm ubezpieczeniowych (należy zgłosić fakt zgonu ubezpieczycielowi),

ubiegać się o zasiłek pogrzebowy – świadczenie to może pokryć część kosztów pogrzebu,

zabezpieczyć lokal — warto zmienić zamki i sprawdzić rachunki.

Co dzieje się z mieszkaniem po śmierci właściciela?

W momencie śmierci spadkodawcy dochodzi do tzw. otwarcia spadku. Od tej chwili nieruchomość wchodzi w skład masy spadkowej, a prawo do niej nabywają spadkobiercy – zgodnie z wolą zawartą w testamencie lub według dziedziczenia ustawowego.

Dziedziczenie mieszkania może odbywać się na dwa sposoby:

Na podstawie testamentu, jeśli osoba zmarła pozostawiła oświadczenie woli,

Na podstawie ustawy, jeżeli brak testamentu – wówczas pierwszej kolejności dziedziczy małżonek i dzieci (np. dziecko spadkodawcy, ojczym, macocha).

W każdym przypadku niezbędne będzie stwierdzenie nabycia spadku — można je przeprowadzić w sądzie lub przed notariuszem.

złożyć wniosek o stwierdzenie nabycia spadku do sądu rejonowego,

lub udać się do notariusza i sporządzić akt poświadczenia dziedziczenia (jeśli wszyscy spadkobiercy się zgadzają).

Dopiero po tym możliwa jest dalsza sprzedaż. Jeśli mieszkanie dziedziczy więcej niż jedna osoba, konieczne może być zawarcie umowy działu spadku.

Mieszkanie po zmarłym: emocje, obowiązki i decyzje

Wielu bliskich zmarłego odwleka decyzję o uporządkowaniu rzeczy po zgonie. Mieszkanie lub dom po osobie zmarłej to nie tylko majątek — to również wspomnienia. Często przez wiele miesięcy lokal stoi pusty, generując tylko koszty i poczucie ciężaru emocjonalnego.

Sprawa jest delikatna, ale warto zadać sobie pytanie: czy chcemy tam zamieszkać? Czy lepiej wynająć? A może sprzedać?

Czy wiesz, że…

Nawet jeśli spadkodawca pozostawił testament, nie oznacza to, że można od razu sprzedać mieszkanie. Potrzebne jest jeszcze sądowe lub notarialne stwierdzenie nabycia spadku, a potem aktualizacja wpisu w księdze wieczystej.

Sprzedaż mieszkania po śmierci właściciela – krok po kroku?

Uzyskaj stwierdzenie nabycia spadku (sądem lub notarialnie),

Sprawdź, czy lokal nie jest zadłużony – przy spadku przechodzą też zobowiązania,

Skonsultuj się z notariuszem – sprzedaż mieszkania po postępowaniu spadkowym wymaga aktualnych dokumentów,

Pamiętaj: jeśli sprzedaż następuje przed upływem 5 lat od nabycia, może być konieczne zapłacenie podatku od spadków i darowizn,

Wybierz sposób sprzedaży: samodzielnie, przez agencję lub przez skup nieruchomości.

Jak szybko sprzedać mieszkanie po spadku?

Tradycyjna sprzedaż vs. skup nieruchomości

Tradycyjna sprzedaż może zająć kilka miesięcy, a nawet lat. Wymaga przygotowania lokalu, licznych wizyt osób zainteresowanych, negocjacji, a nierzadko też remontu lub opróżnienia mieszkania z rzeczy zmarłego. Dla wielu członków rodziny to duży wysiłek emocjonalny. Wiele osób nie chce się tym zajmować i przyjeżdżać do lokalu, który wywołuje bolesne wspomnienia. Klienci bardzo często chcą po prostu pozbyć się takiego mieszkania i zapomnieć o sprawie.

Dlatego coraz więcej osób wybiera skup nieruchomości po zgonie właściciela. Co oferuje taka usługa?

Wycena i decyzja w 24 godziny,

Gotówka na koncie nawet w 7 dni,

Brak potrzeby dopełnienia wszystkich formalności we własnym zakresie – firma zajmuje się dokumentami, księgą wieczystą, a nawet opróżnieniem mieszkania,

Dyskrecja, bezpieczeństwo, empatyczne podejście.

„Pamiętam, jak pomogliśmy rodzeństwu, które nie mogło się porozumieć po śmierci mamy. Mieszkanie stało puste przez dwa lata, aż w końcu ktoś z nich trafił na nasz numer. W tydzień zakończyliśmy temat, wypłaciliśmy środki i pomogliśmy im pogodzić się – nie tylko z papierami, ale i ze sobą. Dla mnie to nie była tylko transakcja – to była ulga, którą im daliśmy.”

Cezary Nocula, założyciel Awentin Inwestycje

Jak działa Awentin? Szybko, bezpiecznie, z empatią

Awentin to firma, która od lat pomaga rodzinom w trudnych momentach. Dla wielu klientów byliśmy wsparciem zaraz po pogrzebie – pomagając nie tylko w sprzedaży mieszkania, ale również w uporządkowaniu całej sprawy spadkowej.

Dlaczego zaufało nam już ponad 1000 osób?

Pomagamy spadkobiercom nawet wtedy, gdy spadek jest nieuregulowany,

Obsługujemy transakcje z udziałami, zadłużeniami, wpisami komorniczymi,

Zapewniamy notariusza, doradcę prawnego, a także pomoc w organizacji transportu rzeczy.

Nasze świadczenie to nie tylko zakup mieszkania – to realna pomoc dla ludzi w żałobie.

Po śmierci bliskiej osoby należy nie tylko pożegnać ją z szacunkiem, ale też uporządkować sprawy, które po sobie pozostawiła. Sprzedaży mieszkania po śmierci nie można odkładać w nieskończoność – trzeba działać mądrze, spokojnie, z poszanowaniem emocji, ale też realiów prawnych.

Jeśli nie chcesz samodzielnie zmagać się z dokumentami, poniesionych kosztów, podatkiem, wizytami u notariusza i niekończącym się czekaniem – porozmawiaj z nami.

Nie. Najpierw trzeba uzyskać stwierdzenie nabycia spadku.

Co jeśli osoba zmarła na skutek choroby i miała długi?

Warto rozważyć odrzucenie spadku lub przyjęcie go z dobrodziejstwem inwentarza.

Czy mogę sprzedać mieszkanie, jeśli nie mam jeszcze wpisu do księgi wieczystej?

Tak, ale dla wielu kupujących to ryzyko, które potrafi zatrzymać całą transakcję. My w Awentin doskonale znamy takie przypadki – i wiemy, jak sobie z nimi radzić. Nie boimy się skomplikowanych sytuacji prawnych – znamy realia rynku wtórnego od podszewki.

Jak mogę sprawdzić, czy zmarły nie zostawił długów albo innych nieruchomości?

Jeśli nie masz pewności, co dokładnie należało do osoby zmarłej – najlepiej zacząć od rozmowy z jej najbliższą rodziną. Często to właśnie bliscy mają wiedzę o ewentualnych zobowiązaniach czy ukrytych nieruchomościach. Gdy nie masz takiej możliwości, warto rozważyć skorzystanie z usług prywatnego detektywa lub prawnika – przyjęcie spadku bez wiedzy o długach może mieć poważne konsekwencje finansowe. Lepiej wcześniej sprawdzić, niż później żałować.

Kto dziedziczy mieszkanie po zmarłym najemcy?

Jeśli osoba była najemcą w tym lokalu, dziedziczeniu nie podlega sam lokal, a ewentualne prawa do kontynuacji najmu – zależnie od umowy i sytuacji rodzinnej.

Podpisałeś umowę z agencją nieruchomości, ale teraz czujesz, że była to pochopna decyzja? A może agencja nie wywiązuje się ze swoich obowiązków? Spokojnie – rozwiązanie umowy jest możliwe, choć wymaga odrobiny wiedzy i ostrożności. Wyjaśniamy, jak rozwiązać umowę pośrednictwa z biurem nieruchomości i na co szczególnie uważać.

Czym jest umowa pośrednictwa w obrocie nieruchomościami?

Umowa pośrednictwa to dokument, który reguluje współpracę między Tobą a agentem nieruchomości. Może mieć charakter:

otwarty (współpracujesz z wieloma pośrednikami),

na wyłączność (tylko jedna agencja ma prawo sprzedać lub wynająć Twoją nieruchomość).

Może ona być zawarta na czas określony lub nieokreślony.

W umowie znajdziesz warunki współpracy, wynagrodzenie pośrednika oraz niekiedy zasady jej rozwiązania. Wiele osób nie czyta dokładnie zapisów przed podpisaniem dokumentu, a to właśnie tam często kryją się pułapki.

Czy wiesz, że…

Umowa pośrednictwa, zarówno otwarta, jak i na wyłączność, może zawierać klauzule o karach finansowych za wcześniejsze rozwiązanie!

Umowa pośrednictwa (na wyłączność i nie tylko) a przepisy

Polskie przepisy nie regulują bezpośrednio zasad zawierania umów pośrednictwa z biurem nieruchomości. W związku z tym do tego rodzaju umów stosuje się przepisy, które Kodeks cywilny przewiduje dla umowy agencyjnej.

Umowa pośrednictwa z pośrednikiem nieruchomości: plusy i minusy

Współpraca z profesjonalnym biurem ma swoje zalety – ekspercka wycena, promocja oferty, negocjacje z kupującymi. Co jednak, jeśli rzeczywistość odbiega od obietnic?

Plusy współpracy z agencją nieruchomości

Podpisując umowę z profesjonalną agencją nieruchomości, możesz – przynajmniej w teorii – liczyć na wiele korzyści.

Profesjonalna obsługa i doradztwo Doświadczony pośrednik wie, jak przygotować Twoją nieruchomość do sprzedaży lub wynajmu. Potrafi ustalić odpowiednią cenę, a także doradzi, jakie dokumenty są potrzebne.

Szeroki zasięg oferty Agencje dysponują bazą klientów oraz narzędziami do skutecznego promowania nieruchomości, np. poprzez portale ogłoszeniowe czy social media.

Oszczędność czasu To pośrednik zajmuje się prezentacją nieruchomości, odbieraniem telefonów, organizowaniem spotkań oraz wstępną weryfikacją klientów.

Bezpieczeństwo transakcji Profesjonalne biura dbają o to, aby sprzedaż lub wynajem przebiegały zgodnie z prawem, przygotowują stosowne umowy i nadzorują cały proces.

Minusy współpracy z agencją nieruchomości

Niestety, zawarcie umowy z pośrednikiem może wiązać się także z pewnymi niedogodnościami.

Koszty prowizji Za pośrednictwo pobierana jest prowizja, zwykle w wysokości kilku procent wartości nieruchomości, co przy wysokich kwotach może być znaczącym wydatkiem.

Brak zaangażowania ze strony pośrednika Czasami pośrednicy podpisują wiele umów i nie przykładają się dostatecznie do promocji każdej nieruchomości, co wydłuża czas sprzedaży lub wynajmu.

Ograniczenia wynikające z umowy na wyłączność Podpisanie umowy na wyłączność oznacza, że nawet jeśli sam znajdziesz kupca lub najemcę, i tak będziesz musiał zapłacić agencji prowizję.

Ryzyko nieprzejrzystych zapisów w umowie Niektóre biura wprowadzają skomplikowane klauzule, które w praktyce bardzo utrudniają zakończenie współpracy lub narzucają wysokie kary.

Przykłady z życia:

Historia Marka

Marek chciał sprzedać mieszkanie w Krakowie. Podpisał umowę na wyłączność. Niestety agent przez trzy miesiące nie zorganizował ani jednej prezentacji. Gdy Marek próbował zerwać umowę, dowiedział się, że musi zapłacić wysoką karę.

Historia Anny

Anna chciała wynająć swoje mieszkanie w Warszawie. Agencja obiecywała szybkie rezultaty, ale przygotowała ofertę z błędnymi informacjami i słabymi zdjęciami. Anna, sfrustrowana brakiem efektów, postanowiła działać i wkrótce bez trudu wynajęła mieszkanie na własną rękę.

Zerwanie umowy z agencją nieruchomości – co musisz wiedzieć?

W niektórych umowach pośrednictwa znajdziesz wszystkie niezbędne informacje związane z ich ewentualnym rozwiązaniem, w tym:

okres obowiązywania umowy,

warunki rozwiązania,

ewentualne kary umowne,

sposób wypowiedzenia (pisemnie, mailowo, z zachowaniem terminu wypowiedzenia).

Wtedy sytuacja jest dość prosta. Powinieneś postępować według zapisów dokumentu –o ile oczywiście są one zgodne z polskimi przepisami.

Czy wiesz, że…

Jeśli podpisałeś umowę poza siedzibą firmy (np. w Twoim domu), masz 14 dni na odstąpienie bez podania przyczyny.

Bardzo często zdarza się jednak, że w umowie z agencją nie spisano szczegółowych zasad jej rozwiązania. W takiej sytuacji stosuje się przepisy ustawy Kodeks Cywilny. Kluczowe znaczenie ma okres, na jaki umowa została zawarta: określony bądź nieokreślony.

Jak zerwać umowę pośrednictwa z biurem nieruchomości – umowa na czas nieokreślony

Jeśli Twoja umowa jest zawarta na czas nieokreślony, masz prawo ją zakończyć. Wystarczy, że złożysz wypowiedzenie z odpowiednim wyprzedzeniem:

jednomiesięcznym – w pierwszym roku współpracy,

dwumiesięcznym – w drugim roku,

z trzymiesięcznym – w trzecim i kolejnych latach.

W praktyce oznacza to, że przy umowach dotyczących pośrednictwa nieruchomości, okres wypowiedzenia wynosi zwykle 1 miesiąc. Pamiętaj, że wypowiedzenie zawsze liczy się na koniec miesiąca.

Przykład: Jeśli wypowiesz umowę 18 maja 2025 r. (po pół roku współpracy), to formalnie zakończy się ona dopiero 30 czerwca 2025 r.

Jak zakończyć umowę pośrednictwa z biurem nieruchomości – umowa na czas określony

W przypadku umowy zawartej na czas określony sprawa jest trochę bardziej skomplikowana. Takiego dokumentu nie można wypowiedzieć w dowolnym momencie, bez zachowania terminów wypowiedzenia, chyba że:

obie strony zgadzają się na to rozwiązanie i umowa zostaje rozwiązana za porozumieniem stron,

druga strona rażąco nie wywiązuje się ze swoich obowiązków (np. agent nie promuje Twojej nieruchomości, nie kontaktuje się z potencjalnymi klientami),

pojawiły się nadzwyczajne okoliczności, które uniemożliwiają dalszą współpracę.

Zanim jednak zerwiesz umowę, powinieneś najpierw wezwać biuro do poprawy działań i dać mu szansę na naprawienie sytuacji. W niektórych przypadkach umowa sama wskazuje szczególne sytuacje, w których możesz ją zakończyć – dlatego zawsze warto dokładnie sprawdzić, co podpisujesz.

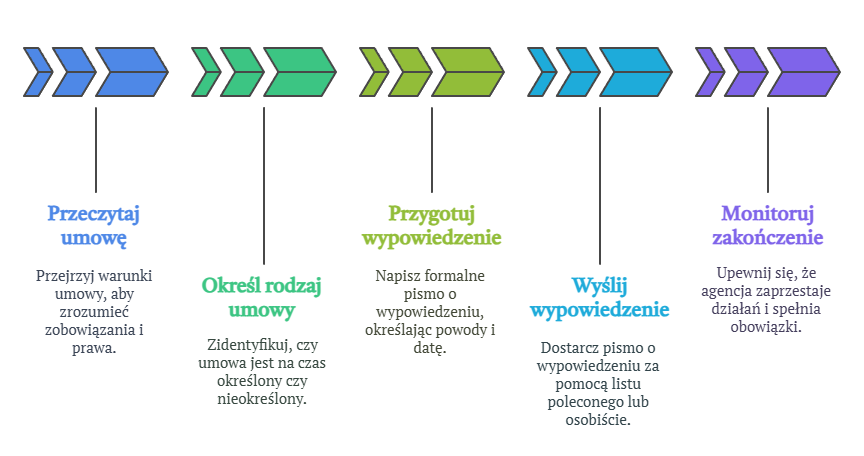

Jak rozwiązać umowę pośrednictwa z agencją nieruchomości krok po kroku

Chcesz zerwać umowę z agencją nieruchomości? Zanim podejmiesz konkretne kroki, sprawdź, jak zrobić to zgodnie z prawem i bez niepotrzebnych problemów.

Krok 1: Przeczytaj dokładnie umowę

Zacznij od dokładnego zapoznania się z dokumentem. Sprawdź:

na jaki czas została zawarta umowa (określony czy nieokreślony),

jakie są zasady jej rozwiązania,

czy umowa przewiduje kary umowne,

w jaki sposób musisz złożyć wypowiedzenie (np. pisemnie, mailowo).

Krok 2: Określ rodzaj umowy

Od rodzaju umowy zależy sposób jej rozwiązania:

Umowa na czas nieokreślony – możesz ją wypowiedzieć z zachowaniem odpowiedniego terminu (miesiąc, dwa lub trzy, w zależności od długości współpracy).

Umowa na czas określony – możesz ją wypowiedzieć tylko w przypadku rażącego niewywiązywania się agencji z obowiązków lub w sytuacjach nadzwyczajnych.

Krok 3: Przygotuj wypowiedzenie umowy pośrednictwa

Jeśli masz prawo zakończyć współpracę:

przygotuj oświadczenie o wypowiedzeniu (najlepiej na piśmie),

wskaż podstawę zakończenia współpracy (szczególnie jeśli rozwiązujesz umowę zawartą na czas określony z powodu naruszeń),

podaj datę, od której rozwiązanie umowy ma obowiązywać.

Krok 4: Wyślij wypowiedzenie

Dokument najlepiej:

wysłać listem poleconym za potwierdzeniem odbioru,

przekazać osobiście do biura agencji i poprosić o podpisanie kopii jako potwierdzenia odbioru,

w wyjątkowych przypadkach (jeśli umowa to dopuszcza) wysłać e-mailem.

Zachowaj dowód doręczenia – może być potrzebny w razie sporu.

Krok 5: Monitoruj zakończenie współpracy

Po złożeniu wypowiedzenia:

monitoruj, czy biuro zaprzestaje działań w Twoim imieniu (np. wycofuje ogłoszenia),

upewnij się, że nie zostaniesz obciążony dodatkowymi kosztami,

jeśli w umowie były zapisane dodatkowe obowiązki na koniec współpracy (np. zwrot kluczy, przekazanie dokumentów), wykonaj je na czas.

Współpraca ze skupem nieruchomości to idealna opcja, jeśli zależy Ci na czasie i chcesz uniknąć niepewności związanej z tradycyjną sprzedażą.

Pamiętaj, aby wybrać sprawdzony skup, któremu można zaufać, taki jak Awentin. Zgłoś się do nas – zadzwoń lub wypełnij formularz – a w ciągu 24 godzin przygotujemy dla Ciebie bezpłatną i niezobowiązującą wycenę. Na tej podstawie zdecydujesz, czy chcesz sprzedać nam swój lokal. Wcześniej nie musisz podpisywać żadnej umowy, a wybór zależy tylko od Ciebie!

Darowizna mieszkania lub innej nieruchomości to popularny sposób na przekazanie majątku w rodzinie. Jednak, aby uniknąć nieprzyjemnych niespodzianek, warto zrozumieć zasady opodatkowania darowizn. W tym artykule przyjrzymy się, jak wygląda kwestia podatków w przypadku przekazania nieruchomości, jakie są zwolnienia i ulgi, oraz co trzeba zrobić, aby dopełnić formalności.

Wprowadzenie do darowizny

Co to jest darowizna?

Darowizna, w najprostszym ujęciu, to umowa, na mocy której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swego majątku. Jeśli w formie darowizny nabyłeś własność rzeczy lub praw majątkowych na terytorium Polski, to otrzymany przez Ciebie majątek podlega opodatkowaniu podatkiem od spadków i darowizn. Często przedmiotem darowizny jest mieszkanie, dom, działka lub inna nieruchomość. Darowizna od rodzica dla dziecka to częsty przypadek, ale wiąże się z pewnymi obowiązkami podatkowymi, chyba że obdarowany jest zwolniony z podatku. Ważne jest, aby znać przepisy, które regulują podatek od darowizny, by prawidłowo rozliczyć się z urzędem skarbowym.

Rodzaje darowizn

Darowizny można podzielić na różne kategorie, uwzględniając przedmiot darowizny, relacje między stronami umowy darowizny i inne kryteria. Najczęściej spotykane rodzaje darowizn to darowizna pieniężna, darowizna nieruchomości (mieszkania, domu, działki), darowizna ruchomości (np. samochodu) oraz darowizna praw majątkowych. W kontekście podatkowym istotny jest stopień pokrewieństwa między darczyńcą a obdarowanym, ponieważ ma to wpływ na wysokość kwoty wolnej od podatku oraz ewentualne zwolnienia. Darowizna mieszkania od rodzica dla dziecka podlega innym regulacjom niż darowizna od wujka czy od rodzeństwa rodziców. Ważne jest, aby odpowiednio zakwalifikować darowiznę, by prawidłowo ustalić, czy trzeba zapłacić podatek od darowizny.

Przepisy prawne dotyczące darowizny

Podstawowym aktem prawnym regulującym kwestie związane z darowizną jest Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Ustawa ta określa zasady opodatkowania nabycia majątku tytułem darowizny, w tym wysokość podatku, kwoty wolne od podatku oraz zwolnienia. Dodatkowo, Kodeks cywilny zawiera przepisy dotyczące samego aktu darowizny, w tym jej formę i warunki ważności. Ważne jest, aby znać te przepisy, ponieważ regulują one, kiedy należy zapłacić podatek od darowizny i jakie dokumenty należy złożyć w urzędzie skarbowym. Przekazanie darowizny musi odbyć się w formie aktu notarialnego, a następnie zgłoszenia darowizny do urzędu skarbowego. Nieprzestrzeganie tych przepisów może oznaczać negatywne konsekwencje podatkowe.

Podatek od darowizny

Ile wynosi podatek od darowizny?

Stawki podatku od darowizny, regulowanego przez ustawę o podatku od spadków i darowizn, są zróżnicowane i zależą od grupy podatkowej, do której należy obdarowany w stosunku do darczyńcy. Podatek jest obliczany od czystej wartości majątku, czyli wartości darowizny pomniejszonej o ewentualne długi i obciążenia, przekraczającej kwoty wolne dla poszczególnych grup podatkowych. Im bliższe pokrewieństwo, tym wyższa jest kwota wolna od podatku i tym niższa stawka podatku od darowizny. Darowizna mieszkania na rzecz rodziny, np. darowizna mieszkania dla dziecka, może być objęta preferencyjnymi stawkami podatkowymi, jeśli spełnione są określone warunki. Należy pamiętać, że podatek od darowizny mieszkania musi zostać zapłacony w określonym terminie od momentu otrzymania darowizny.

Masz 6 miesięcy!

W przypadku darowizny od najbliższej rodziny (tzw. grupa zerowa – np. rodzice, dzieci, wnuki), darowizna może być całkowicie zwolniona z podatku. Ale jest warunek: trzeba zgłosić ją do urzędu skarbowego w ciągu 6 miesięcy od otrzymania darowizny (formularz SD-Z2).

Podatek od darowizny mieszkania

Darowizna mieszkania wiąże się ze szczególnymi formalnościami, zwłaszcza ze względu na fakt, że przedmiotem darowizny jest nieruchomość. Umowy darowizny nieruchomości, w tym darowizny mieszkania, działki albo garażu, muszą być dokonane w formie aktu notarialnego. Notariusz pobiera opłatę za sporządzenie aktu oraz czuwa nad prawidłowym przebiegiem transakcji. Darowizna mieszkania w formie aktu notarialnego jest niezbędna dla ważności przeniesienia własności nieruchomości. Po sporządzeniu aktu notarialnego, notariusz przesyła wypis aktu do właściwego urzędu skarbowego, co inicjuje proces opodatkowania darowizny. Warto pamiętać, że darowizna lokalu mieszkalnego od rodzica dla dziecka jest często spotykaną formą przekazania majątku, ale wymaga dopełnienia formalności, by uniknąć problemów z podatkiem od darowizny mieszkania.

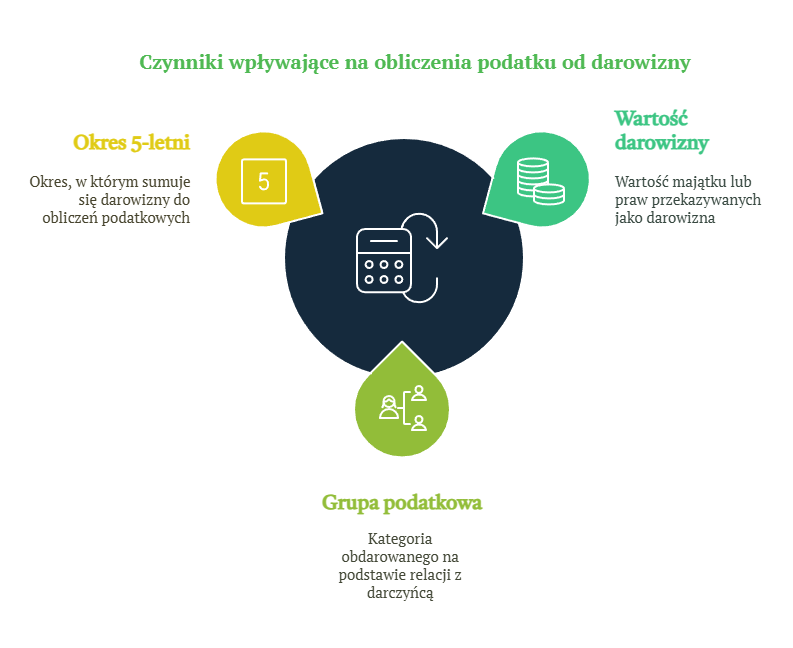

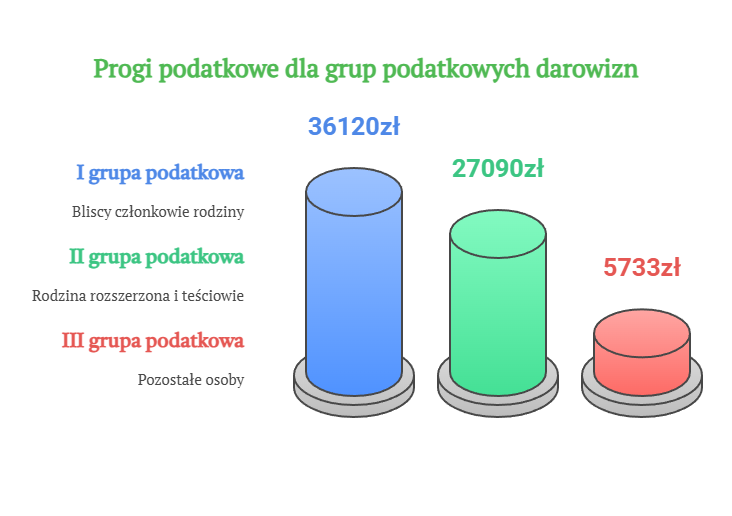

Obliczenie podatku od darowizny

Obliczenie podatku od darowizny zależy od wartości darowizny i grupy podatkowej obdarowanego. Podatkowi podlega nabycie, od jednego zbywcy, własności rzeczy i praw majątkowych o czystej wartości przekraczającej: 36 120 zł – dla osób należących do I grupy podatkowej (małżonek, rodzice, dziadkowie, dzieci, wnuki, pasierb, zięć, synowa, rodzeństwo), 27 090 zł – dla osób należących do II grupy podatkowej (rodzeństwo rodziców, zstępni rodzeństwa (np. bratanek, siostrzeniec), małżonkowie rodzeństwa i rodzeństwo małżonków), 5733 zł – dla osób należących do III grupy podatkowej (pozostałe osoby). Jeżeli otrzymałeś darowiznę, której wartość nie przekracza kwoty wolnej, nie podlegasz obowiązkowi podatkowemu. Przy obliczaniu tej kwoty, sumuje się czystą wartość otrzymanej darowizny z czystą wartością rzeczy i praw majątkowych nabytych od tego samego zbywcy tytułem darowizny w roku, w którym nastąpiło ostatnie nabycie, i w okresie 5 lat poprzedzających ten rok. Jeśli wartość darowizny przekracza kwotę wolną, należy zapłacić podatek od darowizny, a stawka podatku zależy od grupy podatkowej. Darowizna mieszkania od rodzica dla córki podlega innym regulacjom niż darowizna od wujka.

Formularz SD-Z2

Formularz SD-Z2 to oficjalne zgłoszenie darowizny do urzędu skarbowego, które umożliwia uniknięcie podatku od darowizny w przypadku, gdy obdarowany należy do tzw. grupy zerowej – czyli jest najbliższym członkiem rodziny (np. dzieckiem, wnukiem, rodzicem, dziadkiem, małżonkiem). Złożenie tego dokumentu we właściwym urzędzie skarbowym w ciągu 6 miesięcy od dnia otrzymania darowizny zwalnia z obowiązku zapłaty podatku. Formularz SD-Z2 można pobrać ze strony Ministerstwa Finansów lub wypełnić online przez ePUAP lub e-Urząd Skarbowy.

Darowizna nieruchomości a terminy

Darowizna nieruchomości przed upływem 5 lat

Decydując się na darowiznę mieszkania, wielu właścicieli nieruchomości zastanawia się nad kwestią podatków. Dobra wiadomość jest taka, że darowizna nieruchomości dokonana przed upływem 5 lat od momentu jej nabycia nie powoduje obowiązku zapłaty podatku dochodowego od osób fizycznych (PIT) przez darczyńcę. Kluczową rolę odgrywa tutaj fakt, że przekazanie nieruchomości ma charakter nieodpłatny – darczyńca nie otrzymuje żadnego ekwiwalentu finansowego, co wyklucza powstanie przychodu do opodatkowania.

Jak uniknąć płacenia podatku?

Istnieje kilka sposobów, aby uniknąć płacenia podatku od darowizny nieruchomości. Jednym z nich jest skorzystanie ze zwolnienia przewidzianego dla najbliższej rodziny, czyli dla tzw. zerowej grupy podatkowej (małżonek, rodzice, dziadkowie, dzieci, wnuki, rodzeństwo). Jeśli darowizna nieruchomości następuje w obrębie tej grupy, obdarowany może być zwolniony z podatku od darowizny, pod warunkiem zgłoszenia darowizny do urzędu skarbowego w terminie 6 miesięcy od daty jej otrzymania. Innym sposobem jest darowanie nieruchomości po upływie 5 lat od jej nabycia, co zwalnia darczyńcę z podatku dochodowego. Planując darowiznę nieruchomości, warto skonsultować się z doradcą podatkowym, aby wybrać najkorzystniejsze rozwiązanie i uniknąć podatku.

Darowizna mieszkania przed upływem 5 lat a sprzedaż – czy trzeba zapłacić podatek?

Jeżeli osoba, która otrzymała mieszkanie, postanowi sprzedać nieruchomość z darowizny przed upływem 5 lat od końca roku kalendarzowego, w którym ją otrzymała, musi liczyć się z koniecznością zapłaty 19% podatku dochodowego od dochodu ze sprzedaży. Wyjątkiem od tej reguły jest skorzystanie z tzw. ulgi mieszkaniowej, która umożliwia umorzenie podatku. Warunkiem zwolnienia z podatku jest przeznaczenie środków na cele mieszkaniowe w ciągu 3 lat od transakcji.

Umowa darowizny mieszkania

Jak sporządzić umowę darowizny?

Aby sporządzić umowę darowizny, należy uwzględnić kilka kluczowych elementów. Przede wszystkim, akt darowizny powinien zawierać dokładne dane darczyńcy i obdarowanego, opis przedmiotu darowizny (np. darowizna nieruchomości, darowizna mieszkania) oraz oświadczenie darczyńcy o chęci darowania. Umowa powinna być sporządzona w formie pisemnej, a w przypadku darowizny nieruchomości, w formie aktu notarialnego. Jeśli przedmiotem darowizny jest mieszkanie lub inna nieruchomość, należy pamiętać o wpisie do księgi wieczystej. Umowa darowizny, która ma za przedmiot nieruchomość, musi określać, kto ma ponosić koszty notarialne i sądowe związane z zawarciem tej umowy.

Wymagane dokumenty

Do sporządzenia aktu darowizny potrzebne są określone dokumenty. Należy przygotować dokument tożsamości darczyńcy i obdarowanego, akt notarialny nabycia nieruchomości przez darczyńcę, numer księgi wieczystej nieruchomości oraz zaświadczenie o braku zaległości w podatkach. Dodatkowo, może być wymagana decyzja o warunkach zabudowy, wypis z rejestru gruntów albo zaświadczenie o przeznaczeniu nieruchomości w planie miejscowym. Do zgłoszenia darowizny do urzędu skarbowego potrzebny będzie dowód własności darowanej rzeczy. Dokumenty te potwierdzają prawa darczyńcy do nieruchomości.

Podpisywanie umowy darowizny

Podpisanie aktu darowizny jest kluczowym momentem finalizującym proces przekazania majątku. W przypadku darowizny nieruchomości lub darowizny mieszkania, umowa musi być zawarta w formie aktu notarialnego, co oznacza, że podpisy składa się w obecności notariusza. Notariusz potwierdza tożsamość stron umowy, czuwa nad prawidłowością jej treści oraz pobiera należny podatek. Po podpisaniu aktu notarialnego, notariusz przesyła wypis aktu do urzędu skarbowego, co inicjuje proces opodatkowania darowizny. Warto pamiętać, że podatek od darowizny mieszkania trzeba zapłacić w terminie 14 dni od daty powstania obowiązku podatkowego. W dalszej części artykułu powiemy jak można uniknąć podatku od darowizny, oraz jak uchronić się przed podatkiem od czynności cywilnoprawnych.

Darowizna w rodzinie – kiedy trzeba zapłacić podatek od darowizny mieszkania?

Darowizna dla dziecka

Darowizna dla potomka jest popularnym sposobem przekazania majątku. W kontekście podatkowym, darowizna od rodzica dla dziecka podlega szczególnym regulacjom. Dziecko, jako osoba z tzw. zerowej grupy podatkowej, nie musi być obciążone podatkiem od darowizny, pod warunkiem zgłoszenia tejże do urzędu skarbowego w terminie 6 miesięcy od daty jej otrzymania. Darowizna mieszkania dla dziecka to często sposób na zapewnienie mu startu w dorosłe życie. Należy jednak pamiętać o dopełnieniu wszystkich formalności, aby uniknąć problemów z podatkiem od darowizny.

Pamiętaj – darowizny się kumulują!

Jeśli w ciągu 5 lat od jednej osoby (np. rodzica) dostaniesz kilka darowizn – np. pieniądze, a potem nieruchomość – fiskus zlicza je razem. Przekroczenie limitu kwoty zwolnienia z podatku (np. 10 434 zł w II grupie podatkowej) powoduje naliczenie podatku od nadwyżki.

Wpływ darowizny na dziedziczenie

Darowizna może mieć wpływ na przyszłe dziedziczenie, zwłaszcza jeśli chodzi o zachowek. Zachowek to fragment spadku, która przysługuje najbliższym krewnym spadkodawcy, jeśli zostali pominięci w testamencie lub otrzymali zbyt małą partycypację w spadku. Darowizna, zwłaszcza darowizna nieruchomości, może być zaliczona na poczet zachowku, co oznacza, że obdarowany może być zobowiązany do zapłaty zachowku innym spadkobiercom. Warto pamiętać, że darowizna mieszkania dla dziecka może wpłynąć na wysokość zachowku należnego innym dzieciom lub małżonkowi. Planując darowiznę, warto uwzględnić jej wpływ na przyszłe dziedziczenie i zachowek.

Darowizna a podatek od spadku i darowizn

Darowizna podlega podatkowi od spadku i darowizn, regulowanemu przez ustawę z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Podatek płaci obdarowywany, a jego wysokość zależy od wartości darowizny i grupy podatkowej, do której należy obdarowany. Darowizna mieszkania lub innej nieruchomości w rodzinie może być wyłączona z obowiązku podatkowego, jeśli spełnione są określone warunki, np. zgłoszenie darowizny do urzędu skarbowego w terminie 6 miesięcy. Należy pamiętać, że podatek od darowizny musi zostać zapłacony w określonym terminie od momentu jej otrzymania.

Skup nieruchomości z darowizny

W Awentin jesteśmy ekspertami od szybkiej i bezpiecznej sprzedaży nieruchomości – możesz bez obaw i komplikacji dowiedzieć się, jak skutecznie i bezpiecznie przeprowadzić proces związany z darowizną lub sprzedażą mieszkania. Transparentność, uczciwość i kompleksowa obsługa klienta sprawiają, że cały proces przebiega bez stresu i niejasności, pozwalając szybko osiągnąć swoje cele finansowe.

Zastanawiasz się nad sprzedażą mieszkania własnościowego spółdzielczego? To możliwe, ale musisz wiedzieć, że taka transakcja odbiega od standardowych transakcji na rynku nieruchomości. Wyjaśniamy, czym różni się mieszkanie spółdzielcze własnościowe od tradycyjnego, jak wygląda proces sprzedaży i na co warto zwrócić uwagę, by nie popełnić kosztownych błędów. Przeczytaj i dowiedz się, jak sprzedać swoje mieszkanie szybko, bezpiecznie i z zyskiem.

Lokal z pełną własnością a mieszkanie własnościowe spółdzielcze – różnice

Od strony prawnej różnice pomiędzy tradycyjnym mieszkaniem a mieszkaniem spółdzielczym własnościowym są istotne.

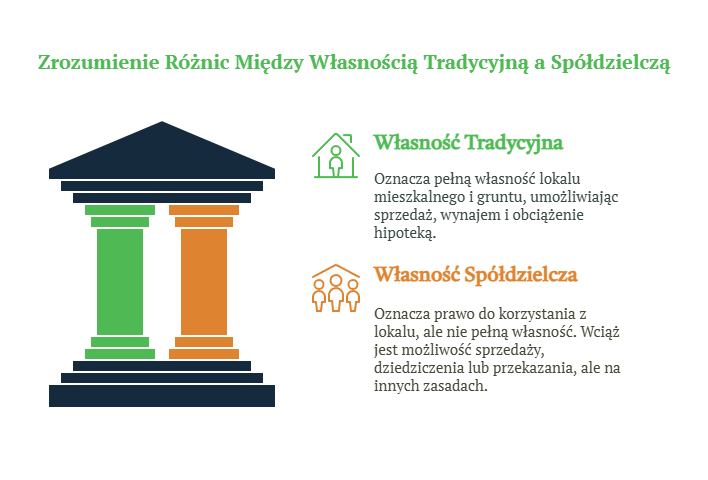

Mieszkanie tradycyjne (własnościowe) oznacza, że jesteś właścicielem konkretnego lokalu mieszkalnego i jego udziału w gruncie. Masz pełne prawo do dysponowania nieruchomością – możesz ją sprzedać, wynająć, obciążyć hipoteką.

Mieszkanie własnościowe spółdzielcze oznacza prawo do korzystania z lokalu, ale nie jego pełną własność. Nadal masz możliwość sprzedaży lokalu, dziedziczenia czy przekazania, ale technicznie właścicielem budynku pozostaje spółdzielnia mieszkaniowa.

Prawo do mieszkania spółdzielczego własnościowego

Innymi słowy, w przypadku mieszkania spółdzielczego własnościowego posiadasz ograniczone prawo rzeczowe, czyli prawo do użytkowania lokalu mieszkalnego, ale NIE pełne prawo własności do nieruchomości.

Brzmi skomplikowanie? Bez obaw – sprzedaż spółdzielczego własnościowego prawa do lokalu jest możliwa, ale wymaga kilku dodatkowych kroków.

Jak sprzedać mieszkanie spółdzielcze własnościowe krok po kroku?

Proces sprzedaży mieszkania spółdzielczego własnościowego zacznij od ustalenia stanu prawnego nieruchomości i własności lokalu – to absolutna podstawa. Sprawdź, czy w lokalu nikt nie jest zameldowany oraz czy nie jest on zadłużony. Kolejny krok to zgromadzenie wszystkich wymaganych dokumentów, które umożliwią podpisanie umowy sprzedaży i przeprowadzenie transakcji. Po ich skompletowaniu możesz przejść do etapu wyceny nieruchomości, przygotowania mieszkania do prezentacji oraz zamieszczenia ogłoszenia o sprzedaży.

Dokumenty potrzebne do sprzedaży mieszkania spółdzielczego własnościowego

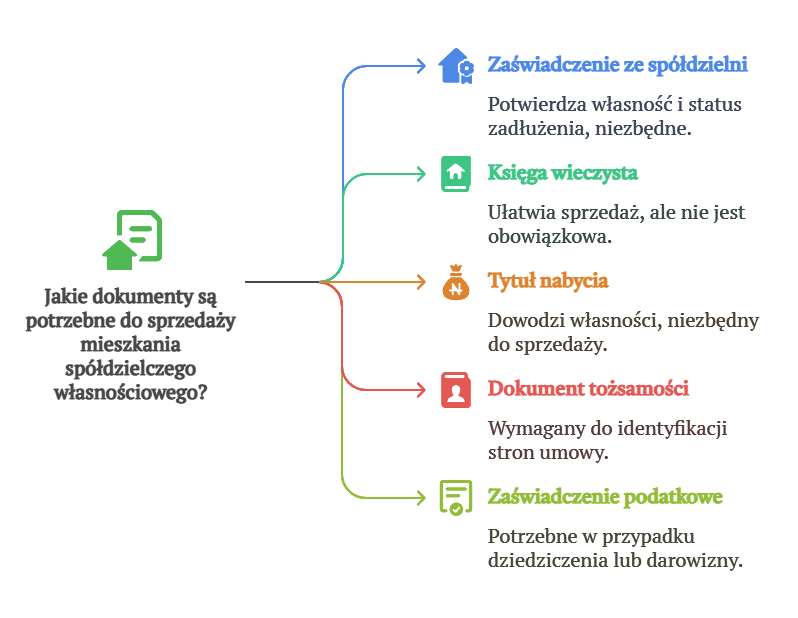

W przypadku sprzedaży mieszkania spółdzielczego własnościowego liczba wymaganych dokumentów jest nieco większa niż w przypadku tradycyjnego lokalu – zwłaszcza, jeśli nie posiada ono księgi wieczystej. Jakie dokumenty są potrzebne?

Najważniejszym jest zaświadczenie ze spółdzielni mieszkaniowej, które potwierdza, że przysługuje Ci spółdzielcze własnościowe prawo do lokalu mieszkalnego. Powinno ono zawierać również informacje o położeniu, powierzchni i numerze lokalu. Często spółdzielnia dołącza też informacje o tym, czy lokal nie jest zadłużony. To kolejny dokument, który warto mieć: zaświadczenie o niezaleganiu z opłatami.

Czy do sprzedaży mieszkania własnościowego spółdzielczego niezbędna jest księga wieczysta?

Nie. W przypadku takiego mieszkania nie jest ona obligatoryjna, choć jej założenie może ułatwić sprzedaż. Do podpisania umowy kupna-sprzedaży w kancelarii notarialnej i przeprowadzenia transakcji sprzedaży mieszkania wystarczy jednak zaświadczenie wydane przez spółdzielnię mieszkaniową.

Jeśli posiadasz księgę wieczystą, miej pod ręką jej numer – ułatwisz w ten sposób pracę notariuszowi i potencjalnemu nabywcy, który może samodzielnie sprawdzić stan prawny lokalu. Jeśli nie masz KW, zamiast niej wystarczy wspomniane wcześniej zaświadczenie ze spółdzielni. Warto jednak przemyśleć założenie księgi wieczystej – w wielu przypadkach zwiększa to atrakcyjność oferty i daje kupującemu poczucie bezpieczeństwa.

Oprócz dokumentów ze spółdzielni, do sprzedaży mieszkania spółdzielczego własnościowego, będziesz potrzebować:

tytułu nabycia mieszkania, inaczej: podstawy nabycia lokalu mieszkalnego (akt notarialny nabycia lokalu, akt poświadczenia dziedziczenia lub postanowienie sądu),

dokumentu tożsamości (dowodu osobistego lub paszportu) i danych stron umowy,

w przypadku mieszkania ze spadku/darowizny – zaświadczenia z urzędu skarbowego o uregulowaniu podatku od spadków i darowizn lub stwierdzenia braku obowiązku podatkowego.

Wycena mieszkania spółdzielczego własnościowego. Co musisz wiedzieć?

Wyceniając mieszkanie spółdzielcze własnościowe, musisz wziąć pod uwagę, że tego typu lokale są zwykle nieco tańsze niż mieszkania z pełnym prawem własności i księgą wieczystą.

Wycena mieszkania spółdzielczego własnościowego bez księgi wieczystej

Potencjalny nabywca może uznać brak księgi za ryzyko prawne lub dodatkowy obowiązek. Jej brak wiąże się także z trudnościami w uzyskaniu kredytu hipotecznego. Banki wymagają zabezpieczenia w postaci hipoteki, która jest wpisywana do KW. Mieszkanie bez tego dokumentu można nabyć jedynie za gotówkę. Sytuacja taka ogranicza więc krąg potencjalnych zainteresowanych.

Nie oznacza to jednak, że mieszkanie bez księgi wieczystej jest „gorsze” – po prostu jego sprzedaż wymaga więcej przygotowania i cierpliwości. Z drugiej strony, jeśli Twoje mieszkanie posiada już KW lub możesz ją szybko założyć (nie ma ku temu przeszkód formalnych), może to zdecydowanie podnieść atrakcyjność oferty i usprawnić cały proces.

Przy ustalaniu ceny lokalu spółdzielczego własnościowego weź pod uwagę:

Czy lokal posiada KW, powierzchnię lokalu i stan techniczny, położenie mieszkania, standard wykończenia oraz możliwość natychmiastowego wprowadzenia się, sytuację formalno-prawną (np. czy wszystkie opłaty wobec spółdzielni są uregulowane), dostępność i ceny podobnych mieszkań w okolicy.

Wartość rynkowa a cena ofertowa

Warto także poznać wartość rynkową, czyli orientacyjną cenę, jaką za podobne mieszkania w okolicy są w stanie zapłacić kupujący. Możesz to zrobić, analizując ogłoszenia, ale pamiętaj: ceny ofertowe często są wyższe niż te, za które mieszkania faktycznie się sprzedają.

Dlatego, jeśli zależy Ci na precyzji, możesz skorzystać z usług profesjonalnego wyceniania nieruchomości. Bezpłatną wycenę uzyskasz w Awentin. Wystarczy, że wypełnisz krótki FORMULARZ lub skontaktujesz się z nami telefonicznie. W ciągu 24 godzin przygotujemy dla Ciebie niezobowiązującą wycenę.

Na tej podstawie ustalisz cenę ofertową – czyli kwotę, za jaką zamierzasz wystawić mieszkanie. Możesz zostawić sobie pewien margines na negocjacje, np. 5-10%. Nie przesadzaj jednak – oferty „przepłacone” stoją na portalach miesiącami i tylko zniechęcają klientów.

Jak przygotować swoje mieszkanie do sprzedaży?

Często to właśnie wygląd mieszkania decyduje o tym, czy zainteresowany zdecyduje się na zakup – i to jeszcze zanim zobaczy szczegóły umowy. Pierwsze wrażenie możesz zrobić tylko raz, dlatego warto się do tego przyłożyć.

Uporządkuj mieszkanie

Usuń z mieszkania wszystko, co zbędne – kartony, stare meble, niepotrzebne dekoracje. Im mniej rzeczy, tym bardziej przestronne i „oddychające” wydaje się wnętrze. Jeśli mieszkanie jest zagracone, trudno wyobrazić sobie jego potencjał.

Następnie zadbaj o światło i kolory. Jasne ściany, czyste okna, odpowiednie oświetlenie – to wszystko tworzy przyjazną atmosferę. Jeśli możesz, pomaluj mieszkanie na neutralne kolory. Świeży zapach i wrażenie czystości znaczą więcej, niż myślisz.

Napraw usterki

Warto też naprawić drobne usterki – niedomykające się drzwi, zepsute kontakty, cieknące krany. Takie detale mogą zniechęcić klientów, którzy przyjdą na prezentację mieszkania i zaczną wyobrażać sobie duże, kosztowne remonty.

A jeśli nie masz czasu albo sił, by zająć się wszystkim samodzielnie – rozważ skorzystanie z usług home stagingu, czyli profesjonalnego przygotowania mieszkania do sprzedaży. Niewielka inwestycja może przynieść duży zysk – nie tylko w cenie, ale i w tempie sprzedaży.

W przypadku, kiedy zupełnie nie masz czasu, możliwości czy chęci, by zajmować się przygotowaniem mieszkania do sprzedaży, dobrym pomysłem jest skorzystanie z usług skupu nieruchomości. Profesjonalna firma, która zajmuje się szybkim odkupem lokali, nie zwraca uwagi na ich wygląd. W Awentin jesteśmy zainteresowani wszystkimi mieszkaniami, niezależnie od ich stanu.

Praktyczne sposoby na znalezienie odpowiedniego kupca

Przede wszystkim warto odpowiednio przygotować ogłoszenie – to Twoja wizytówka. Dobry opis, przejrzyste zdjęcia i konkretne informacje (metraż, piętro, typ zabudowy, stan prawny, wysokość czynszu, dostępność księgi wieczystej) potrafią przyciągnąć uwagę równie skutecznie, co niska cena. Pamiętaj, że nabywcy bardzo często „kupują oczami”. Jeśli ogłoszenie jest chaotyczne, a zdjęcia ciemne i nieczytelne, nawet atrakcyjna oferta może zostać zignorowana.

Zamieść ogłoszenie w kilku miejscach – nie ograniczaj się tylko do jednego portalu. Popularne serwisy ogłoszeniowe to podstawa. Rozważ jednak także lokalne grupy w mediach społecznościowych, strony spółdzielni czy tablice ogłoszeń w okolicy. Jeśli masz taką możliwość – wydrukuj ogłoszenie i zostaw je np. w sklepie osiedlowym.

Następnie monitoruj odpowiedzi na ogłoszenia i regularnie odpowiadaj na pytania potencjalnych nabywców.

Ważna kwestia to odpowiedź na potrzeby kupującego. Jeśli mieszkanie ma księgę wieczystą, zaznacz to wyraźnie – wiele osób szuka tylko takich lokali, szczególnie jeśli planują zakup na kredyt. Jeśli księgi nie ma, ale stan prawny jest jasny, również o tym wspomnij i dodaj, że możliwe jest jej założenie. Transparentność buduje zaufanie.

Potrzebujesz wsparcia w sprzedaży nieruchomości? Możesz rozważyć współpracę z pośrednikiem – szczególnie jeśli nie masz doświadczenia. Dobry agent pomoże Ci ustalić odpowiednią cenę, zadba o promocję i przeprowadzi Cię przez formalności. Pamiętaj jednak, że konieczne będzie zapłacenie prowizji agencji. Nie masz także pewności, jak szybko sprzedasz mieszkanie z pomocą pośrednika.

Najczęstsze błędy sprzedających i jak ich uniknąć?

Przy sprzedaży wielu właścicieli mieszkań popełnia błędy, które znacząco wydłużają cały proces – lub kosztują ich realne pieniądze. Często wynikają one z pośpiechu, złych założeń lub braku znajomości specyfiki rynku. Sprawdź, na co powinieneś uważać.

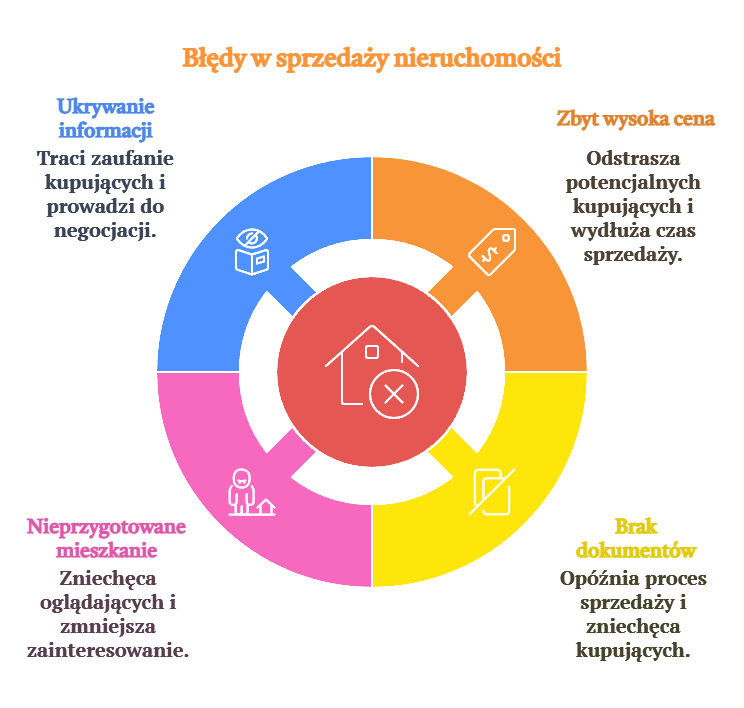

Zbyt wysoka cena na start

Właściciele często przywiązują się emocjonalnie do swojej nieruchomości, co przekłada się na nieadekwatnie wysoką cenę ofertową. Niestety, rynek nie opiera się na sentymentach. Jeśli mieszkanie ma nieuregulowany stan prawny (np. brak księgi wieczystej), nabywcy będą oczekiwać ceny niższej niż w przypadku pełnej własności. Zbyt wysoka cena odstraszy potencjalnych zainteresowanych i może sprawić, że ogłoszenie „zawiśnie” w internecie na miesiące.

Brak wymaganych dokumentów na czas

Niektórzy sprzedający zaczynają szukać kupca, zanim upewnią się, że mają wszystkie potrzebne zaświadczenia – zwłaszcza te ze spółdzielni. To błąd. Brak aktualnych dokumentów może opóźnić sprzedaż, zniechęcić kupującego, a nawet uniemożliwić podpisanie aktu notarialnego w umówionym terminie.

Nieprzygotowane mieszkanie

Zagracone, ciemne lub zaniedbane wnętrze może skutecznie zniechęcić oglądających – nawet jeśli lokal ma potencjał. Czystość, neutralna aranżacja i dobra atmosfera to podstawa przy prezentacji nieruchomości.

Ukrywanie informacji lub brak transparentności

Kupujący zwykle dokładnie sprawdzają stan prawny nieruchomości. Jeśli próbujesz „przemilczeć” brak księgi wieczystej czy istniejące zadłużenie, możesz stracić ich zaufanie. Lepiej być uczciwym od początku – nawet jeśli oznacza to konieczność negocjacji ceny.

Sprzedaż mieszkania własnościowego spółdzielczego do skupu nieruchomości

Chcesz ominąć cały etap przygotowań do sprzedaży? Samodzielne kompletowanie dokumentów, przygotowanie mieszkania i ogłoszenia, spotkania i negocjacje z kupcami… Proces sprzedaży nieruchomości może nie mieć końca. Unikniesz go, nawiązując współpracę ze skupem nieruchomości.

Tego typu firmy zajmują się błyskawicznym odkupem mieszkań – również tych ze spółdzielczym własnościowym prawem do lokalu, także bez księgi wieczystej, zadłużonych czy z nieuregulowanym stanem prawnym.

To rozwiązanie szczególnie popularne wśród osób, które:

odziedziczyły mieszkanie i nie chcą go utrzymywać,

potrzebują szybko gotówki,

nie chcą inwestować czasu ani pieniędzy w remont i przygotowanie lokalu,

sprzedają nieruchomość z problemami formalnymi.

Skup nieruchomości zwykle oferuje cenę niższą niż wartość rynkowa. Dla wielu sprzedających taka różnica jest jednak akceptowalna, ponieważ dzięki temu wiele zyskują. W zamian dostają szybki przelew, brak formalności i możliwość zamknięcia sprawy nawet w kilka dni. Warto więc rozważyć, co jest dla Ciebie ważniejsze: maksymalny zysk czy szybka i bezproblemowa sprzedaż.

Jeśli zdecydujesz się na współpracę ze sprawdzonym, doświadczonym i uczciwym skupem, takim jak Awentin, zyskasz partnera, który sprawnie zajmie się Twoimi problemami. Sprawdź, jak wygląda współpraca z Awentin lub zadzwoń do nas, a chętnie o wszystkim Ci opowiemy.

Ile czasu trwa sprzedaż mieszkania? Zwykle kojarzy się to z długotrwałym procesem: miesiące czekania na kupca, niezliczone prezentacje i negocjacje. Ale czy można sprzedać mieszkanie w kilka dni? Okazuje się, że tak – i nie jest to wcale wyjątkowy przypadek! Przedstawiamy historię szybkiej sprzedaży nieruchomości oraz kroki, które pozwoliły na finalizację transakcji w rekordowym tempie.

Średni czas sprzedaży mieszkania

Średni czas sprzedaży mieszkań z rynku wtórnego to kilka miesięcy, nawet do roku. Zadanie to wymaga zwykle czasu i zaangażowania. Powody są różne:

Sytuacja na rynkunieruchomości – z jednej strony popyt na nieruchomości wciąż rośnie, z drugiej jednak – na rynku jest wiele ofert, a potencjalni nabywcy są wybredni.

Oczekiwanie na kredyt potencjalnego kupca – banki mogą analizować wniosek kredytowy nawet kilka tygodni.

Formalności i negocjacje – szczególnie, jeśli lokal wymaga remontu lub ma niejasny stan prawny, czas potrzebny na sprzedaż może znacznie się wydłużyć.

Niektórzy właściciele sprzedają swoją nieruchomość nawet kilka lat. Liczą, że za rok warunki na rynku będą bardziej sprzyjające, a cena, którą uda się uzyskać, będzie wyższa.

Są jednak sytuacje, w których właściciel nie może pozwolić sobie na wielomiesięczne oczekiwanie. Potrzebuje gotówki jak najszybciej i pewności, że transakcja zostanie sfinalizowana nawet w kilka dni. Czy to możliwe? Tak, o ile podejmie się odpowiednie decyzje i kroki, by osiągnąć ten cel – tak jak pan Adam, klient Awentin. W jego przypadku przyspieszenie sprzedaży było możliwe dzięki współpracy ze skupem nieruchomości.

Prawdziwa historia: sprzedaż nieruchomości w 7 dni – czyli jak przyspieszyć transakcję?

Bohaterem tej historii jest pan Adam, przedsiębiorca, który znalazł się w niezwykle trudnej sytuacji. Musiał błyskawicznie sprzedać mieszkanie, ponieważ:

✔ Miał do spłaty weksel na dużą kwotę, który zobowiązywał go do płacenia kilkunastu tysięcy złotych dziennie.

✔ Każdy dzień zwłoki oznaczał rosnące długi, które mogły doprowadzić go do poważnych problemów finansowych.

✔ Nie miał czasu na klasyczną sprzedaż – nie mógł czekać kilku miesięcy na znalezienie kupca.

Postanowił więc działać i maksymalnie skrócić czas sprzedaży. Od czego zaczął?

Sprawą pana Adama zaopiekował się doświadczony ekspert ds. nieruchomości Awentin, Vadym Chuchmii.

Vadym działa na rynku nieruchomości już od 6 lat. W jego opinii specjalista ds. nieruchomości musi nieustanne trzymać „rękę na pulsie”. Ogromną radość przynosi mu zadowolenie klientów, a oni sami cenią go za zapewnianie kompleksowej opieki i niespotykaną empatię.

KROK 1: Mail do Awentin – szybka reakcja

Zdesperowany pan Adam skontaktował się ze skupem nieruchomości Awentin, licząc na szybką pomoc. Na początku wysłał jedynie bardzo krótkiego maila. Napisał tylko, że ma 7 dni na sprzedaż oraz podał lokalizację. Nie wiedzieliśmy, jaki jest metraż i układ pomieszczeń, stan nieruchomości czy oczekiwana cena. Szybko oddzwoniliśmy, aby ustalić więcej szczegółów.

Pamiętam ten telefon. Klient był bardzo zdenerwowany, mówił, że liczy się każdy dzień. Od razu wiedzieliśmy, że musimy działać natychmiast – wspomina Vadym Chuchmii, ekspert Awentin.

Już tego samego dnia firma wysłała eksperta na spotkanie z klientem i oględziny, by natychmiast zdecydować o zakupie.

KROK 2: Ekspresowa wycena w 24 godziny

Zespół Awentin przeprowadził szybką analizę wartości nieruchomości i zaproponował klientowi uczciwą cenę. Ważne było to, że:

✔ pan Adam nie musiał wystawiać mieszkania na sprzedaż, przygotowywać ogłoszenia o sprzedaży, odbierać telefonów itd., ✔ nie trzeba było czekać na kupca na rynku wtórnym – transakcja miała się odbyć natychmiast, ✔ pan Adam nie musiał niczego remontować ani inwestować w poprawę standardu lokalu, ✔ gotówka miała trafić do niego od razu po podpisaniu aktu notarialnego.

Wiedzieliśmy, że każda godzina działa na niekorzyść klienta. Dlatego wycenę przeprowadziliśmy w ekspresowym tempie – w ciągu jednego dnia – tłumaczy Vadym Chuchmii.

Jednocześnie badaliśmy inne możliwości wsparcia klienta, takie jak skredytowanie nieruchomości. Przekazaliśmy panu Adamowi kontakt do dobrego doradcy kredytowego. Niestety proces w celu uzyskania kredytu hipotecznego potrwałby minimum 30 dni, a to było nie do przeskoczenia.

KROK 3: Wsparcie w dylemacie mentalnym

Formalnie klient był przygotowany do sprzedaży. Miał gotowe niezbędne dokumenty i skany potrzebne u notariusza, które niezwłocznie przekazaliśmy do zaufanej kancelarii notarialnej.

Wyzwaniem był jednak emocjonalny stosunek do lokalu. Pan Adam i jego żona mieszkali w tej nieruchomości przez 20 lat– to tutaj dorastały ich dzieci i tu przeżyli ważne momenty życia. Decyzja o sprzedaży była dla nich trudna.

Co pomogło klientowi podjąć decyzję?

✔ Świadomość, że nie ma innego wyjścia – dług rósł z każdym dniem. ✔ Rzetelna analiza – spotkanie z ekspertem Awentin pomogło zrozumieć sytuację. ✔ Jasna perspektywa – zagwarantowaliśmy, że cały proces zakończy się w kilka dni.

Po rozmowie z nami wszystko stało się dla nich jaśniejsze. Wiedzieli, że jesteśmy w stanie kupić mieszkanie w 7 dni.

Vadym Chuchmii, doradca i ekspert ds. nieruchomości Awentin Inwestycje

KROK 4: Formalności i transakcja w rekordowym tempie

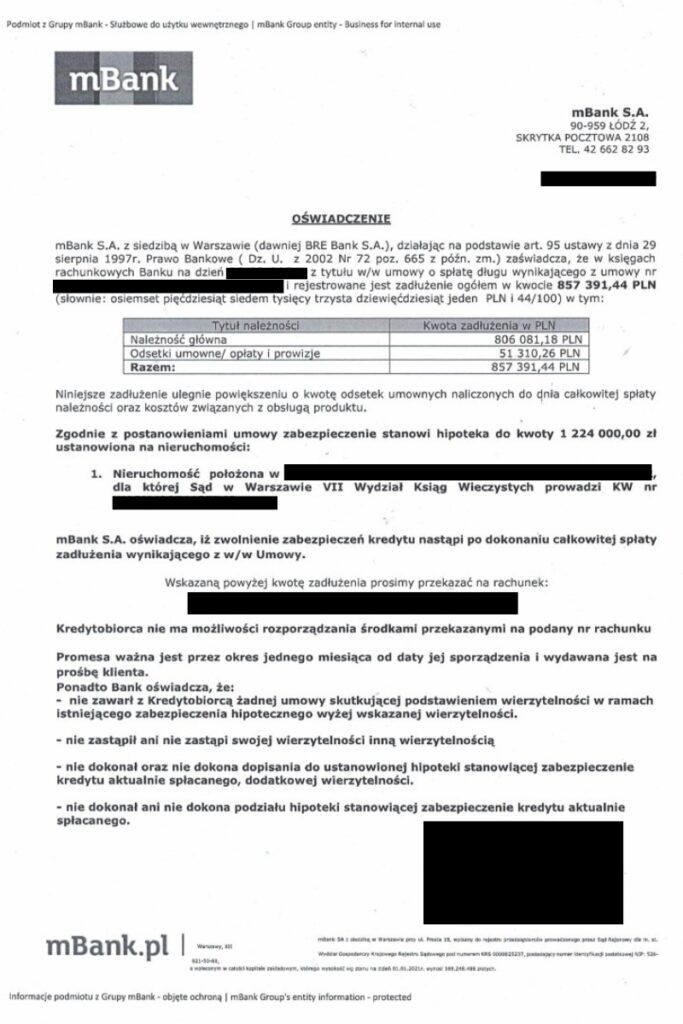

Mimo że większość dokumentów niezbędnych do sprzedaży była gotowa, proces stanowił wyzwanie dla prawnika i notariuszy. Problematyczne było m.in. pięć hipotek, jedna służebność oraz kilka niezrozumiałych wpisów w księdze wieczystej. We własnym zakresie musieliśmy uzyskać promesę z banków, aby wyjaśnić zawiłości formalne.

Mimo to już na następny dzień mieliśmy odpowiedź od zaufanej kancelarii, która wspiera nas w ekspresowych działaniach, kiedy wymaga tego sytuacja. Często zdarza się nam bowiem pomagać klientom w sprzedaży nieruchomości z wierzycielami czy z komornikiem.

Dzięki temu mogliśmy uspokoić pana Adama i jego żonę, którzy obawiali się, że proces sprzedaży się przedłuży. W końcu ważyły się losy ich życiowego dorobku.

KROK 5: Podpisanie aktu notarialnego i natychmiastowa wypłata gotówki

Aby w pełni zapewnić spokój klientowi, bezzwłocznie podpisaliśmy umowę przedwstępną, a pan Adam otrzymał zadatek.

Już po kilku dniach klient pojawił się w kancelarii notarialnej, gdzie podpisaliśmy umowę sprzedaży. Pieniądze trafiły na jego konto natychmiast.

Cały proces – od pierwszego maila do otrzymania gotówki – trwał 7 dni!

Spokój ważniejszy niż pieniądze

Sprzedaż mieszkania to transakcja finansowa, ale także ogromne emocje. Tak było i w tym przypadku – gdy doszło do przekazania kluczy, żona pana Adama nie kryła łez.

Decyzja o sprzedaży nie była łatwa – rodzina spędziła tu 20 lat. Właściciele sami przeprowadzali remont czy dobudowali taras. Narastający dług stał się jednak nie do udźwignięcia. Sami uznali, że stres, który odczuwali, był dużo większy niż sentyment.

Co było dla nich najważniejsze?

Spłata długu i odzyskanie kontroli nad finansami.

Możliwość zatrzymania części pieniędzy na nowy start.

Brak niepewności i szybkie zamknięcie sprawy.

Wielu naszych klientów podkreśla, że dla nich spokój jest ważniejszy niż pieniądze. Oczywiście liczy się też finansowy aspekt, ale najważniejsze jest pozbycie się stresu– dodaje Cezary Nocula, założyciel Awentin.

W tym przypadkunie tylko kupiliśmy nieruchomość, ale także pomogliśmy znaleźć nowe lokum, a właściciele mogli mieszkać w sprzedanym mieszkaniu jeszcze przez miesiąc na zasadzie wynajmu.

Ile czasu trwa sprzedaż mieszkania? To zależy!

Jeśli zastanawiasz się, ile czasu trwa sprzedaż mieszkania, to odpowiedź zależy przede wszystkim od tego, komu ją powierzysz. Kiedy zależy Ci na czasie i chcesz rozwiązać swój problem nawet w kilka dni, sprawdzi się tylko zaufany partner.

Wielu właścicieli decyduje się na współpracę z pośrednikiem czy biurem nieruchomości. To rozwiązanie nie jest jednak skuteczne, gdy liczy się właściwie każda godzina.

Gdyby pośrednik powiedział: “Ok, znajdę nabywcę i sprzedam”, a potem nie robiłby nic przez miesiąc czy dwa, to klient mógłby zostać tak naprawdę z niczym.

Cezary Nocula, założyciel Awentin Inwestycje

Podobnie część firm skupujących nieruchomości również nie rozwiąże Twojego problemu. Wiele z nich składa jedynie oferty, ale nie oferuje żadnego realnego wsparcia. Wtedy musisz uzbroić się w cierpliwość – a nie zawsze jest to możliwe. Tak było w przypadku pana Adama.

Inne firmy przychodziły, składały oferty i na tym się kończyło. A klient potrzebował wsparcia od A do Z – pomocy w uzyskaniu dokumentów, informacji, gdzie i kiedy odbędzie się transakcja, a nawet wsparcia psychicznego i emocjonalnego.

Vadym Chuchmii, doradca i ekspert ds. nieruchomości Awentin Inwestycje

Dopiero po rozmowie z ekspertemAwentin wszystko stało się dla niego jasne i poczuł się zaopiekowany. Wiedział, jak może przyspieszyć cały proces. Otrzymał konkretny plan działania, pomoc w skompletowaniu dokumentów i pewność, że finalizacja nastąpi w określonym terminie. Wytłumaczyliśmy mu wszystkie aspekty, więc wiedział, czego się spodziewać. A po podpisaniu umowy przedwstępnej miał już pewność, że sprzedaż dojdzie do skutku.

Efekt? Mieszkanie zostało sprzedane w ciągu 5 dni, a klient mógł natychmiast spłacić swoje zobowiązania. To właśnie różni Awentin od innych firm – pełne wsparcie i realna skuteczność, a nie tylko obietnice.

Jak przyspieszyć transakcję sprzedaży?

Historia pana Adama pokazuje, że sprzedaż mieszkania w rekordowym tempie jest możliwa. Niezbędny jest jednak doświadczony i zaufany partner, który pokieruje formalnościami, nawet w trudnych sytuacjach.

Praktyczne porady od Awentin

✅ Nie czekaj do ostatniej chwili – im wcześniej podejmiesz decyzję, tym więcej masz opcji do wyboru. Zwlekanie może tylko pogorszyć sytuację, zwłaszcza jeśli rosną zobowiązania finansowe. ✅ Nie daj się zwieść pustym obietnicom – sprawdzaj firmy, z którymi rozmawiasz. Upewnij się, że mają doświadczenie, rzeczywiste transakcje na koncie, płynność finansową i dobre opinie od klientów. ✅ Zwracaj uwagę na konkretne rozwiązania – dobry partner w sprzedaży nieruchomości powinien przedstawić jasny plan działania i krok po kroku wyjaśnić, jak przebiegnie proces. ✅ Wybieraj profesjonalistów, którzy działają, a nie tylko obiecują – liczy się nie tylko oferta, ale także zaangażowanie opiekuna. Jeśli ktoś od początku prowadzi Cię przez proces, informuje o każdym kroku i pomaga w formalnościach – to znak, że możesz mu zaufać.

Chcesz sprzedać nieruchomość od ręki, bezpiecznie i bez stresu? Skontaktuj się z nami i przekonaj się, jak prosta może być sprzedaż Twojego lokalu!

Rynek nieruchomości nieustannie się zmienia i oferuje wiele możliwości inwestowania. Jedną z popularnych metod jest flipping mieszkań. Flipping to metoda inwestowania polegająca najczęściej na zakupie nieruchomości w niskiej cenie, remontowaniu jej, a następnie sprzedaży nieruchomości z zyskiem. Choć flipowanie mieszkań brzmi prosto, wymaga wiedzy, doświadczenia i odpowiedniego przygotowania.

Czym jest flipping?

Flipping mieszkań zyskał na popularności, gdyż pozwala inwestorom szybko zarabiać poprzez zakup mieszkania w okazyjnej, niższej cenie i jego droższej sprzedaży. Flipperzy inwestują głównie w lokale na rynku wtórnym, gdzie łatwiej tanio kupić zaniedbane mieszkania, które po remoncie znacząco drożeją.

Czy wiesz, że…

Flipping nieruchomości zyskał na popularności w Stanach Zjednoczonych w latach 80. XX wieku, kiedy inwestorzy zaczęli dostrzegać potencjał zysków płynących z szybkiego kupna i sprzedaży nieruchomości.

Flipping nieruchomości – potencjalne trudności

Flipping nie zawsze jest prostą drogą do sukcesu. Fliper, zanim zainwestuje swoją gotówkę lub zaciągnie kredyt na zakup mieszkania, musi starannie oszacować wartość nieruchomości oraz potencjalne koszty remontu i aranżacji. Wycena nieruchomości przeprowadzana jest najczęściej z pomocą specjalistycznych narzędzi, które pozwalają dokładnie określić, czy dana inwestycja będzie opłacalna. Jak już wiesz – flipper kupuje lokal od osoby, która nie chce odnowić swojej nieruchomości, aby samemu przeprowadzić niezbędne prace remontowe i możliwie szybko sprzedać mieszkanie z atrakcyjnym zyskiem. To jednak nie zawsze wychodzi.

Łatwy pieniądz?

Zwykle czas od zakupu do sprzedaży mieszkania wynosi od 20 do 25 tygodni. Krótsze transakcje, trwające około 12 tygodni, stanowią około 25% wszystkich przypadków.

Jednym z kluczowych problemów są ukryte wady techniczne, które wychodzą na jaw dopiero po zakupie, zwiększając koszty remontu ponad zakładany budżet. Równie problematyczne bywają kwestie formalno-prawne, takie jak nieuregulowany stan prawny nieruchomości lub obciążenia hipoteczne, które powodują opóźnienia, a nawet uniemożliwiają szybką sprzedaż. Ponadto flipperzy mogą nie doszacować realnej wartości rynkowej lokalu lub błędnie ocenić potencjał lokalizacji, co skutkuje dłuższym czasem oczekiwania na kupca i koniecznością obniżenia ceny. Wszystkie te czynniki, szczególnie gdy występują jednocześnie, mogą prowadzić do utraty rentowności całej inwestycji.

Flip nieruchomości – ile można zarobić?

Realne możliwości zarobku we flippingu nieruchomości są bardzo zróżnicowane i zależą od wielu czynników, takich jak lokalizacja, kondycja lokalnego rynku czy umiejętności inwestora. W praktyce zyski często wahają się od kilku do nawet kilkudziesięciu procent wartości nieruchomości, co może realnie przełożyć się na zyski rzędu kilkudziesięciu tysięcy złotych, jednak nie każdy projekt kończy się równie spektakularnym sukcesem. Kluczem do wysokich zarobków jest przede wszystkim trafna selekcja lokali, umiejętne negocjowanie cen zakupu oraz sprawne zarządzanie remontem, które pozwala uniknąć niepotrzebnych kosztów. Trzeba jednak pamiętać o tym, że wysoka rentowność wymaga również szybkiej sprzedaży, ponieważ im dłużej trwa transakcja, tym bardziej rosną koszty kredytu, opłat eksploatacyjnych czy podatków, co finalnie obniża realny zysk inwestora.

Średni zysk z jednej transakcji flippingowej w Polsce wynosi od 30 000 do 60 000 zł. W niektórych przypadkach zyski mogą sięgać nawet 100 000 zł lub więcej, jednak takie sytuacje są rzadsze.

Jak rozliczyć podatek od zysku z flipowania mieszkań?

Flipowanie mieszkań, choć może być bardzo dochodowe, wiąże się również z obowiązkami podatkowymi, o których nie wolno zapominać. Podatek od sprzedaży nieruchomości zależy od wielu czynników, w tym od tego, czy sprzedaż nastąpiła w ramach działalności gospodarczej, czy była jednorazową transakcją. W przypadku odpłatnego zbycia nieruchomości przed upływem pięciu lat od jej nabycia lub wybudowania – jeśli pieniądze te nie zostaną przeznaczone na własne cele mieszkaniowe – należy rozliczyć się z podatku dochodowego od osób fizycznych. Co więcej, jeżeli flipping mieszkań prowadzony jest regularnie, urząd skarbowy może uznać go za działalność gospodarczą, co wiąże się z dodatkowymi obowiązkami, jak odprowadzanie podatku VAT czy prowadzenie ewidencji. W takim przypadku konieczne będzie również ujęcie przychodów w zeznaniu rocznym oraz możliwość skorzystania z odpisów amortyzacyjnych. Dlatego zanim zdecydujesz się sprzedać mieszkanie z zyskiem, warto skonsultować się z doradcą podatkowym, który pomoże odpowiednio rozliczyć flipping oraz uniknąć błędów mogących skutkować sankcjami podatkowymi.

Skup nieruchomości jako alternatywa dla flippingu

Zamiast samodzielnie flipować mieszkania, można dołączyć do firmy specjalizującej się w skupie nieruchomości, takiej jak Awentin. Skup nieruchomości polega na szybkim zakupie mieszkań od osób prywatnych lub firm, które z różnych powodów muszą szybko sprzedać swoje lokale. Taki zakup nieruchomości odbywa się często poniżej wartości rynkowej, a transakcje są realizowane błyskawicznie i uczciwie.

Firmy takie jakAwentin biorą na siebie całe ryzyko związane z remontowaniem i sprzedażą nieruchomości, dlatego osoby współpracujące mogą skoncentrować się wyłącznie na wyszukiwaniu okazji inwestycyjnych, czyli sourcingu.

Dlaczego inwestorzy decydują się na skup nieruchomości?

Skup nieruchomości to popularna metoda inwestowania. Zapewnia stabilne i bezpieczne zarobki w przeciwieństwie do samodzielnego flippingu mieszkań. Awentin oferuje jasne procedury, uczciwe wyceny nieruchomości i szybką finalizację transakcji. Jest to etyczny model działania, który nie wykorzystuje trudnej sytuacji sprzedających, co odróżnia tę metodę od typowego flippingu, gdzie czasem dąży się do maksymalizacji zysku kosztem właściciela lokalu.

W skupie nieruchomości nie chodzi tylko o szybki zarobek. W Awentin Inwestycje od zawsze stawiamy na transparentność i etyczne zasady działania. W przeciwieństwie do solowych flipperów, którzy często działają krótkowzrocznie, my budujemy relacje z klientami oparte na zaufaniu, uczciwości i wzajemnym szacunku. To nasz sposób na długoterminowy sukces.

Cezary Nocula, założyciel Awentin Inwestycje

Zalety pracy w firmie skupującej nieruchomości

Pracując z nami, unikasz typowych problemów, z jakimi się mierzą fliperzy działający samodzielnie:

Mniejsze ryzyko – odpowiedzialność finansowa spoczywa na firmie, co eliminuje wiele zagrożeń podatkowych, prawnych i inwestycyjnych.

Stabilny dochód – regularny zarobek bez ryzyka finansowego związanego z zakupem nieruchomości i remontem nieruchomości.

Przejrzystość – transparentne zasady każdej transakcji, w tym zakupu nieruchomości oraz późniejszej sprzedaży nieruchomości z zyskiem.

Wsparcie zespołu – możliwość korzystania z doświadczenia ekspertów w zakresie flippingu nieruchomości, prawa podatkowego i inwestycyjnego.

Baza klientów – dostęp do osób zainteresowanych zakupem wyremontowanej nieruchomości, co znacząco skraca czas sprzedaży mieszkania.

Sourcing jako dodatkowa metoda zarabiania na nieruchomościach

Sourcing to wyszukiwanie atrakcyjnych nieruchomości inwestycyjnych, które można kupić w niskiej cenie. Skuteczny sourcing wymaga znajomości rynku nieruchomości oraz umiejętności szybkiego podejmowania decyzji, aby wyprzedzić konkurencję. Osoby zajmujące się sourcingiem pozyskują mieszkania, które są atrakcyjne dla inwestorów, ponieważ gwarantują wysoki zysk po odnowieniu.

Firma Awentin oferuje osobom zainteresowanym pracą na rynku nieruchomości również taką formę współpracy. Możesz więc zarabiać na nieruchomościach bez konieczności inwestowania własnych środków w zakup lokali czy kosztowne remonty.

Co zyskują specjaliści od sourcingu?

Sourcing to wyszukiwanie atrakcyjnych nieruchomości inwestycyjnych, które można kupić w niskiej cenie i sprzedać z zyskiem po remoncie. Skuteczny sourcing wymaga znajomości rynku nieruchomości, a także umiejętności szybkiego reagowania. W tym modelu nie inwestujesz własnego kapitału – skupiasz się wyłącznie na wyszukiwaniu okazji, czyli tanich mieszkań do zakupu.

Firma Awentin oferuje możliwość współpracy w zakresie sourcingu, dzięki czemu nie musisz ponosić kosztów remontowych, martwić się podatkiem od sprzedaży nieruchomości, ani prowadzić działalności gospodarczej, by zarabiać na rynku nieruchomości w Polsce.

Co zyskują specjaliści od sourcingu?

Specjaliści sourcingu zdobywają praktyczną wiedzę o polskim rynku mieszkaniowym i uczą się, jak rozpoznać inwestycyjne nieruchomości, jak wycenić wartość nieruchomości i na co zwrócić uwagę przy nabyciu. Jest to również dobry sposób na przygotowanie do pierwszego flipu lub rozpoczęcie własnej działalności gospodarczej w branży inwestycyjnej.

Samotny fliper mieszkaniowy czy współpraca ze skupem – którą ścieżkę wybrać?

Zastanawiając się nad wyborem między flippingiem a współpracą z firmą pokroju Awentina, warto przeanalizować zalety i wady każdej ścieżki inwestowania w nieruchomości.

Ryzyko inwestycyjne – samodzielne kupowanie nieruchomości wiąże się z ryzykiem technicznym, podatkowym i prawnym, jak np. błędne oszacowanie wartości nieruchomości czy konieczność rozliczenia podatku VAT.

Koszty – zakupie mieszkań i ich remont wiąże się z dużym kapitałem początkowym oraz dodatkowymi kosztami operacyjnymi.

Zysk – flipping może dawać kilkadziesiąt tysięcy złotych zysku, ale jednocześnie niesie większe ryzyko podatkowe (np. podatek dochodowy od osób fizycznych czy podatek od sprzedaży nieruchomości).

Korzyści współpracy z Awentin

1. Szybki i pewny zysk

Dzięki gotówce, którą dysponuje firma, osoby współpracujące nie muszą kupować nieruchomości samodzielnie ani martwić się o kredyt hipoteczny. To znacznie upraszcza cały proces.

2. Proste procedury i przejrzystość

Współpraca z Awentinem opiera się na zrozumiałych zasadach – każda umowa jest przejrzysta, a transakcje zgodne z przepisami prawa i księgi wieczystej.

3. Etyczny biznes

Flipping nieruchomości wymaga nie tylko wiedzy technicznej, ale i etyki. Awentin działa w sposób transparentny i uczciwy – to coraz popularniejszy model działania w Polsce, łączący inwestowanie i wartości.

4. Profesjonalne wsparcie ekspertów

Zespół Awentin pomoże Ci rozliczyć flipping, uniknąć błędów prawnych oraz podatkowych i skutecznie inwestować na rynku pierwotnym jak i wtórnym.

5. Możliwość szybkiego rozwoju kariery

Już pierwszy flip, wykonany pod okiem specjalistów Awentin, może przynieść nie tylko zysk, ale i cenną wiedzę oraz kontakty. Dzięki temu zbudujesz stabilny portfel inwestycyjny i rozpoczniesz własną ścieżkę w świecie inwestycji w nieruchomości.

Jedną z najbardziej udanych transakcji w historii firmy Awentin była inwestycja w zaniedbane mieszkanie o powierzchni 60 m² w centrum Warszawy, kupione w zaniżonej cenie. Firma przeprowadziła kompleksowy remont oraz nowoczesną aranżację wnętrza, przekształcając je w atrakcyjne mieszkanie dla młodszego pokolenia. Całkowity koszt inwestycji wyniósł około 680 tys. zł, a lokal został sprzedany w ciągu 37 dni za kwotę 850 tys. zł. Tym sposobem firma odnotowała ponad 170 tys. zł czystego zysku.

Jak zacząć inwestować na rynku nieruchomości?

Jak już wiesz z tego artykułu, flipping mieszkań to nie tylko coraz popularniejszym sposobem na zarobek, ale też działalność wymagająca kapitału, wiedzy, wyczucia oraz odpowiedniego rozliczenia podatkowego. Wybierając współpracę z Awentin, eliminujesz większość ryzyk i możesz legalnie oraz bezpiecznie zarabiać na flippingu nieruchomości bez konieczności nabycia lokali i budynków na własność.

Jeśli chcesz zacząć działać na rynku nieruchomości z Awentinem, wystarczy skontaktować się z namii zgłosić zainteresowanie współpracą w zakresie sourcingu lub flippingu. Szczegółowo przedstawimy Ci proces, pomożemy rozliczyć ewentualny podatek VAT oraz inne podatki dochodowe, a także zaproponujemy najlepszy model inwestycyjny.

Wyobraź sobie, że mieszkasz za granicą. Wyjechałeś wiele lat temu, tam pracujesz i tam jest Twoje miejsce do życia. Nagle otrzymujesz wiadomość, że odziedziczyłeś lokal w Polsce. Co zrobić w takiej sytuacji? Pewnie najlepszym wyjściem będzie sprzedaż. Jednak jak to zrobić na odległość? W takich sytuacjach pomagamy na co dzień. Przeczytaj, jak sprzedać mieszkanie w Polsce, będąc za granicą.

Wyzwania przy sprzedaży nieruchomości w Polsce na odległość

Proces sprzedaży nieruchomości w kraju gdy mieszkasz poza Polską, może wydawać się skomplikowany. Wymaga odpowiedniej wyceny nieruchomości, dopełnienia formalności, zapewnienia bezpieczeństwa transakcji i sprawnego przetransferowania pieniędzy. Jakie trudności możesz napotkać?

Formalności urzędowe przy sprzedaży mieszkania

Sprzedaż mieszkania lub domu w Polsce wymaga dopełnienia licznych formalności. Właściciel nieruchomości musi zadbać o kwestie związane z przygotowaniem odpowiednich dokumentów, odwiedzić notariusza czy bank oraz – w niektórych przypadkach – zdobyć odpowiednie zaświadczenia, np. o braku zadłużenia. Kiedy przebywasz poza granicami kraju, osobiste dopełnienie tych formalności może być problematyczne.

Dodatkowym utrudnieniem jest zdobycie pełnomocnictwa. Jeśli nie chcesz podróżować do Polski, możesz sporządzić dokument u notariusza w kraju zamieszkania, jednak jest to dość czasochłonne. Błędnie sporządzone pełnomocnictwo może jednak skutkować odrzuceniem przez polskiego notariusza i koniecznością ponowienia całej procedury.

Zaufanie do kupującego

Czy kupujący rzeczywiście zapłaci i dopełni wszystkich formalności? Czy dojdzie do podpisania umowy? Sprzedający z zagranicy często obawiają się, że po podpisaniu przedwstępnej umowy sprzedaży kupujący nie wywiąże się z transakcji. W przypadku klientów kredytowych proces uzyskania finansowania może się przeciągnąć. Jeśli przylecisz do Polski specjalnie na finalizację transakcji, a ta nie dojdzie do skutku, poniesiesz duże koszty i stracisz czas.

Problematyczne bywają także kwestie zadatku oraz terminu zapłaty. W przypadku sprzedaży na odległość ważne jest, aby umowa była odpowiednio zabezpieczona, a kupujący wpłacił zaliczkę lub zadatek, który będzie gwarancją dla sprzedającego.

Transfer pieniędzy poza terytorium Polski

Po zbyciu nieruchomości istotnym problemem staje się transfer środków do kraju zamieszkania sprzedającego. Przelewy międzynarodowe w bankach wiążą się często z wysokimi opłatami oraz niekorzystnymi kursami przewalutowania. Niektóre kraje wymagają dodatkowych dokumentów potwierdzających legalność pochodzenia środków.

Czasem sprzedający decydują się na przewiezienie gotówki osobiście. To jednak może być ryzykowne, zwłaszcza przy dużych kwotach.

Bezproblemowa sprzedaż mieszkania w Polsce, będąc za granicą

Na szczęście istnieją sposoby, dzięki którym sprzedaż na odległość można przeprowadzić bezproblemowo.

Cezary Nocula, Założyciel Awentin: W kwestii sprzedaży domów czy mieszkań na odległość wszystko da się zrobić. Kwestia tylko chęci i zaangażowania.

W skupie nieruchomości Awentin inwestycje znamy je doskonale, ponieważ mamy duże doświadczenie w obsłudze tego rodzaju spraw. Doradzamy klientom, jak sprzedać mieszkanie w Polsce, będąc za granicą, by uniknąć problemów prawnych i formalnych. Podpowiadamy, jak zrobić to szybko, sprawnie i opłacalnie. Wiele formalności przejmujemy na siebie, dzięki czemu zaangażowanie właściciela jest ograniczone do niezbędnego minimum.

HISTORIE KLIENTÓW AWENTINA

🟩 Pan Bogdan – sprzedaż mieszkania w ekspresowym tempie

Pan Bogdan, po 20 latach spędzonych w Szwecji, wrócił do Polski, aby uregulować sprawy spadkowe po rodzicach. Niespodziewanie odziedziczył jeszcze jedną nieruchomość, a jego wylot był zaplanowany już za 7 dni. Nie miał czasu na załatwianie spraw formalnych i postanowił skorzystać z pomocy naszych ekspertów. Dzięki szybkiej reakcji i profesjonalnemu podejściu udało się szybko sprzedać mieszkanie, a pan Bogdan wrócił do Szwecji z pieniędzmi na czas.

🟩 Pan Wasyl – sprzedaż bez obecności w Polsce

Pan Wasyl, obywatel Ukrainy, zdecydował się na sprzedaż mieszkania i garażu w Polsce. Musiał jednak opuścić kraj w ciągu tygodnia i nie miał możliwości powrotu. W Awentin odkupiliśmy jego mieszkanie od ręki.

Problem pojawił się w związku z garażem, który był na oddzielnej księdze wieczystej i dotyczyło go prawo pierwokupu od miasta. Aby załatwić tę sprawę, potrzebowaliśmy jeszcze około miesiąca. Pan Wasyl tego czasu nie miał. Dzięki pełnomocnictwu notarialnemu przekazał obsługę transakcji naszym ekspertom, którzy zajęli się całym procesem. Wszystkie formalności załatwiliśmy bez jego fizycznej obecności, a pieniądze trafiły na jego konto.

Pełnomocnictwo do sprzedaży nieruchomości

Najlepszym sposobem na sprawne załatwienie spraw na odległość jest ustanowienie pełnomocnika, który zajmie się wszystkimi formalnościami w Twoim imieniu. Powinna to być osoba zaufana, odpowiedzialna, operatywna i zmotywowana. Dobrze też, jeśli zna polski rynek nieruchomości. Jeśli nie jest to ktoś bliski, warto ustalić odpowiednie wynagrodzenie za pomoc w dopełnieniu formalności. Dzięki temu sprzedaż mieszkania w Polsce będzie odpowiednio zabezpieczona.

Najlepiej udzielić pełnomocnictwa:

zaufanej osobie z rodziny lub przyjacielowi,

prawnikowi specjalizującemu się w nieruchomościach,

pracownikowi biura nieruchomości,

pośrednikowi nieruchomości,

firmie specjalizującej się w kompleksowej obsłudze sprzedaży nieruchomości, np. skupowi nieruchomości.

Aby upewnić się, że wszystko przebiegnie zgodnie z planem, niezbędne jest pełnomocnictwo notarialne, które uprawnia do wszystkich czynności prawnych.

O co warto zadbać w kwestii pełnomocnictwa?

🟩 Wskazanie konkretnego rachunku bankowego, na który mają trafić środki ze sprzedaży, aby uniknąć nadużyć.

🟩 Określenie minimalnej kwoty sprzedaży, aby nieruchomość nie została sprzedana poniżej jej rzeczywistej wartości.

🟩 Konsultacja treści pełnomocnictwa z notariuszem w Polsce, aby dokument był zgodny z obowiązującymi przepisami.

Klauzula Apostille, czyli sporządzenia pełnomocnictwa, będąc za granicą

Najlepiej sporządzić pełnomocnictwo do sprzedaży nieruchomości w Polsce. Dzięki temu zyskasz pewność, że jest ono wykonane zgodnie z przepisami i może być wykorzystane na terenie całego kraju.

Jeśli jednak nie masz możliwości lub nie chcesz przylatywać do Polski, możesz sporządzić pełnomocnictwo w większości innych krajów.

W tym celu udaj się do notariusza w kraju zamieszkania. Dokument musi zostać opatrzony klauzulą apostille. Jest to międzynarodowe poświadczenie dokumentu, które wydaje Ministerstwo Spraw Zagranicznych danego kraju lub inna upoważniona instytucja.

WAŻNE!

Klauzula apostille to międzynarodowe poświadczenie dokumentu, które wydaje Ministerstwo Spraw Zagranicznych danego kraju lub inna upoważniona instytucja. Jest niezbędna do sprzedaży nieruchomości przez pełnomocnika w przypadku pełnomocnictwa sporządzonego poza Polską.

Po uzyskaniu klauzuli dokument musisz dostarczyć do Polski w oryginale. Tam musi zostać przetłumaczony przez tłumacza przysięgłego na język polski. Dopiero wtedy będzie upoważniać do przeprowadzenia transakcji sprzedaży nieruchomości. Warto pamiętać, że treść pełnomocnictwa powinna być skonsultowana z notariuszem w Polsce.

Przykład jednego z klientów Awentina:

Jeden z klientów Awentin sporządził pełnomocnictwo do sprzedaży nieruchomości w Anglii i opatrzył je klauzulą apostille. Nie skonsultował jednak treści z notariuszem w Polsce. Dokument został wysłany do Polski. Okazało się jednak, że jego treść nie była zgodna z polskimi przepisami. Notariusz odmówił przeprowadzenia transakcji, co zmusiło klienta do ponownego wystawienia pełnomocnictwa, uzyskania nowej klauzuli i wykonania kolejnego tłumaczenia. Stracił na tym kilka tygodni i sporo pieniędzy.

Podatek od sprzedaży. Jak uniknąć problemów podatkowych?

Problemem związanym ze sprzedażą mieszkania na odległość są często kwestie podatkowe.

Podatki związane z nieruchomościami płacisz w miejscu, do którego należy nieruchomość. Przykładowo, jeśli nieruchomość jest we Wrocławiu, płacisz je w urzędzie we Wrocławiu. Jeśli nieruchomość jest w Warszawie, płacisz w Warszawie itd.

Podatek dochodowy opłacasz w miejscu, w którym masz rezydencję podatkową, czyli tam, gdzie przebywasz większą część roku.

Podatki od sprzedaży nieruchomości zazwyczaj należy zapłacić w kraju, w którym znajduje się nieruchomość. Warto jednak sprawdzić, czy nie obowiązuje Cię podwójne opodatkowanie w kraju zamieszkania.

Aby uniknąć problemów, najlepiej:

skorzystać z usług z doradcy podatkowego i skonsultować się z urzędem skarbowym w Polsce i w kraju zamieszkania,

posiadać akt notarialny sprzedaży, który może być wymagany do poświadczenia legalności pozyskanych środków (dokument ten może zostać przesłany przez pełnomocnika).

Jak bezpiecznie przetransferować pieniądze za granicę?

Wyzwaniem, które pojawia się po sprzedaży domu lub mieszkania, jest kwestia przetransferowania środków do kraju zamieszkania. Jak najkorzystniej przesłać pieniądze do swojego kraju? Masz kilka opcji.

Przelew bankowy – to wygodny i prosty sposób. Jednocześnie jednak nie jest zwykle optymalny finansowo ze względu na wysokie opłaty i niekorzystne przewalutowanie.

Wise – to sposób sprawdzony przez klientów Awentin. Wise jest międzynarodową, dużą korporacją, która specjalizuje się w przelewach międzynarodowych. Stanowi tańszą alternatywę, ponieważ zapewnia korzystniejsze przewalutowanie.

Osobisty przewóz gotówki – to opcja możliwa, ale ryzykowna, szczególnie przy wysokich kwotach i podróży poza Unię Europejską.

Czy mogę sprzedać mieszkanie w Polsce, jeśli mieszkam za granicą?

Jak widzisz, sprzedaż mieszkania czy domu na odległość, również, jeśli przebywasz za granicą, jest możliwa. Wiele zależy przede wszystkim od wyboru odpowiedniego pełnomocnika, który będzie wiedział, na co zwrócić uwagę i o co zadbać w całym procesie. Formalności w takiej sytuacji jest sporo, a każdy błąd może kosztować czas i pieniądze. Dlatego wybór osoby czy firmy z doświadczeniem w tego rodzaju sytuacjach może mieć kluczowe znaczenie.

Odezwij się do nas, jeśli zależy Ci na szybkim, sprawnym i bezpiecznym przeprowadzeniu transakcji sprzedaży nieruchomości na odległość. Zyskasz partnera, na którym możesz polegać. Oferujemy zakup nieruchomości praktycznie od ręki. Rozwiążemy Twoje sprawy w kraju, a Ty spokojnie zaczekasz na gotówkę w swoim miejscu zamieszkania.

Sprzedaż nieruchomości obciążonej kredytem hipotecznym może wydawać się skomplikowana, ale w rzeczywistości jest to dość powszechna praktyka. W Polsce wiele mieszkań jest finansowanych kredytem hipotecznym, dlatego rynek nieruchomości uwzględnia tego rodzaju transakcje. W artykule omówimy, jak sprzedać mieszkanie z kredytem hipotecznym, jakie są konieczne formalności oraz na co warto zwrócić uwagę.

Czy wiesz, że…

W Polsce ponad 2 miliony mieszkań jest obecnie obciążonych kredytem hipotecznym, a ich sprzedaż przed spłatą całego zobowiązania stanowi już prawie 30% wszystkich transakcji na rynku wtórnym.

Sprzedaż mieszkania z kredytem hipotecznym – kiedy to konieczne?

Sprzedaż mieszkania obciążonego kredytem hipotecznym może być konieczna w wielu życiowych sytuacjach. Do najczęstszych powodów należą:

Zmiana sytuacji życiowej – narodziny dziecka, rozwód, zmiana miejsca pracy czy potrzeba przeprowadzki do innego miasta lub kraju często powodują konieczność sprzedaży nieruchomości.

Problemy finansowe – trudna sytuacja ekonomiczna, utrata pracy lub wzrost rat kredytowych (np. na skutek podwyżek stóp procentowych) mogą prowadzić do konieczności pozbycia się zadłużonej nieruchomości.

Zakup nowego mieszkania – niektórzy właściciele decydują się na sprzedaż obecnej nieruchomości, aby sfinansować zakup nowego mieszkania, lepiej dostosowanego do ich potrzeb.

Inwestycja lub chęć uzyskania wyższej stopy zwrotu – sprzedaż mieszkania może być podyktowana strategią inwestycyjną, np. gdy jego wartość rynkowa znacznie wzrosła i można je sprzedać z zyskiem.

Problemy z wynajmem – właściciele, którzy nie mogą znaleźć najemców lub mają trudności z regulowaniem zobowiązań kredytowych, mogą rozważyć sprzedaż nieruchomości, aby uniknąć dalszych strat finansowych.

Zmiana warunków kredytowania – jeśli bank narzuca niekorzystne zmiany w umowie kredytowej, niektórzy kredytobiorcy mogą podjąć decyzję o sprzedaży mieszkania i spłacie zadłużenia.

Sprzedaż mieszkania z hipoteką – proces sprzedaży i formalności

Sprzedaż mieszkania obciążonego hipoteką nie różni się znacząco od sprzedaży nieruchomości bez kredytu. Różnica polega głównie na dodatkowych formalnościach związanych ze spłatą kredytu hipotecznego i uzyskaniem zgody na wykreślenie hipoteki.

Główne etapy sprzedaży mieszkania z hipoteką to:

Uzyskanie zaświadczenia o aktualnym saldzie zadłużenia – bank wystawia dokument potwierdzający wysokość zadłużenia oraz warunki jego spłaty.