Depozyt notarialny to instytucja prawna, która w praktyce zapewnia bezpieczeństwo finansowe podczas zawierania istotnych umów, w szczególności dotyczących sprzedaży nieruchomości. Stanowi gwarancję, że środki pieniężne, papiery wartościowe albo inne przedmioty majątkowe zostaną przekazane drugiej stronie dopiero po spełnieniu warunków określonych w umowie.

Zgodnie z art. 108 ustawy z dnia 14 lutego 1991 r. – Prawo o notariacie, notariusz ma prawo przyjąć na przechowanie papiery wartościowe albo pieniądze w walucie polskiej lub obcej w celu wydania ich osobie wskazanej przy złożeniu lub jej następcy prawnemu. Takie rozwiązanie chroni obie strony przed ryzykiem niedopełnienia warunków transakcji.

Jak działa depozyt notarialny?

Co to jest depozyt notarialny?

Depozyt notarialny to formalna czynność, której celem jest przechowanie środków pieniężnych, papierów wartościowych albo innych przedmiotów w kancelarii notarialnej. Przyjęcie depozytu odbywa się na podstawie protokołu sporządzonego w formie aktu notarialnego. Zawiera on m.in. informacje o osobie składającej depozyt, jego przedmiocie oraz warunkach jego wydania.

Jak notariusz przyjmuje depozyt?

Notariusz przyjmuje depozyt w swojej kancelarii notarialnej jako czynność dokonywaną w formie aktu notarialnego. Oznacza to, że składanie pieniędzy lub papierów wartościowych odbywa się w sposób uregulowany prawnie i dokumentowany zgodnie z ustawą “Prawo o notariacie”. Przekazanie depozytu następuje na specjalne konto bankowe – rachunek depozytowy kancelarii.

Jakie są zasady przyjęcia do depozytu?

Przyjęcie depozytu notarialnego wymaga spełnienia kilku warunków:

- określenia osoby odbierającej depozyt;

- ustalenia warunków jego wydania (np. zawarcie aktu notarialnego);

- przedłożenia dokumentu tożsamości przez osobę składającą depozyt;

- dokonania wpłaty na rachunek bankowy kancelarii notarialnej;

- sporządzenia protokołu depozytu.

Wydanie depozytu następuje po spełnieniu określonych warunków, np. podpisaniu umowy kupna-sprzedaży nieruchomości.

Dlaczego depozyt notarialny jest bezpieczny?

Jak depozyt notarialny zabezpiecza transakcje?

Depozyt notarialny zabezpiecza interesy obu stron transakcji, eliminując ryzyko niedotrzymania warunków umowy. Sprzedający ma gwarancję, że pieniądze wpłynęły na rachunek notariusza, a kupujący – że zostaną one wydane sprzedającemu dopiero po podpisaniu aktu notarialnego.

To rozwiązanie zabezpiecza przed:

- brakiem zapłaty ze strony kupującego;

- nieuczciwym wycofaniem się z transakcji;

- ryzykiem prania pieniędzy lub oszustwa finansowego.

Rola notariusza w zabezpieczeniu depozytu

Notariusz jako osoba zaufania publicznego ponosi odpowiedzialność za prawidłowe przechowanie depozytu oraz jego wydanie we wskazanym protokole trybie. Kancelaria notarialna przechowuje środki na osobnym rachunku depozytowym, a cała czynność jest udokumentowana.

W efekcie instytucja depozytu notarialnego zapewnia najwyższy poziom bezpieczeństwa spośród wszystkich metod zabezpieczenia transakcji.

Ile kosztuje depozyt notarialny?

Jak obliczana jest opłata za depozyt notarialny?

Opłata za depozyt notarialny jest ustalana zgodnie ze sprawie maksymalnych stawek taksy notarialnej. Zgodnie z przepisami, koszt przyjęcia do depozytu wynosi połowę stawki maksymalnej przewidzianej dla danej czynności. W przypadku czynności dokonywanych pomiędzy osobami zaliczonymi do I grupy podatkowej w rozumieniu przepisów ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn, opłata nie może przekroczyć 7500 zł.

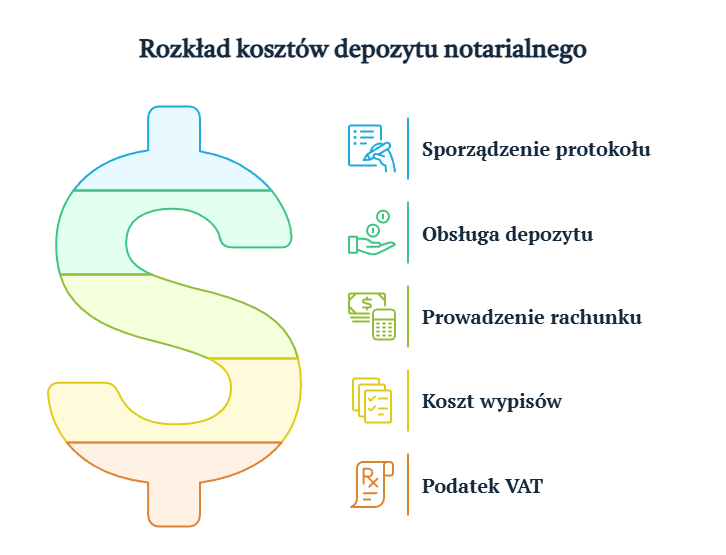

Co obejmuje koszt depozytu notarialnego?

Koszt depozytu notarialnego obejmuje:

- sporządzenie protokołu w formie aktu notarialnego;

- obsługę czynności przyjęcia depozytu;

- prowadzenie rachunku depozytowego;

- koszt wypisów aktu notarialnego;

- podatek VAT.

Dokładna wysokość taksy notarialnej może różnić się w zależności od konkretnej kancelarii.

Jakie dokumenty są potrzebne do depozytu notarialnego?

Jak sporządza się protokół depozytu?

Sporządzenie protokołu depozytu wymaga przedłożenia dokumentów tożsamości oraz ustalenia warunków przyjęcia i wydania depozytu. Protokół spisywany jest w formie aktu notarialnego i zawiera:

- dane stron;

- opis przedmiotu depozytu;

- określenie warunków jego wydania;

- wskazanie osoby uprawnionej do odbioru.

Jakie są wymagania dotyczące tożsamości osoby składającej depozyt?

Tożsamość osoby składającej depozyt musi zostać potwierdzona dokumentem urzędowym ze zdjęciem (dowód osobisty, paszport). Kancelaria dokonuje weryfikacji, by mieć pewność co do wiarygodności stron.

Jakie są zastosowania depozytu notarialnego?

Rola depozytu w sprzedaży nieruchomości

Depozyt notarialny jest często wykorzystywany przy umowach kupna-sprzedaży nieruchomości. Pozwala na bezpieczne przekazanie środków finansowych dopiero po spełnieniu wszystkich formalności. Chroni sprzedającego i kupującego przed oszustwem lub niedopełnieniem warunków transakcji.

Najwięcej dramatów widziałem tam, gdzie ktoś sprzedał mieszkanie „na gębę” – bez aktu, bez zabezpieczenia, bez depozytu. A potem zostawał i bez pieniędzy, i bez nieruchomości. Depozyt notarialny to nie luksus – to minimum bezpieczeństwa, jakie powinna mieć każda poważna transakcja.

Cezary Nocula, ekspert nieruchomości z 10-cio letnim doświadczeniem

Cezary Nocula, ekspert nieruchomości z 10-cio letnim doświadczeniemZastosowanie dla pieniędzy w walucie polskiej

Depozyt może obejmować pieniądze w walucie polskiej lub obcej, a także papiery wartościowe. Najczęściej jednak stosuje się go w przypadku środków pieniężnych przekazywanych w złotówkach.

Składanie pieniędzy do depozytu notarialnego zabezpiecza interesy obu stron niezależnie od rodzaju waluty. W przypadku pieniędzy w walucie polskiej jest to najczęstsza i najbardziej przejrzysta forma zabezpieczenia.

Skorzystaj ze skupu nieruchomości Awentin

Jeśli chcesz sprzedać nieruchomość szybko, bezpiecznie i bez konieczności korzystania z depozytu notarialnego jako zabezpieczenia, warto rozważyć współpracę z firmą Awentin. To doświadczony partner działający na rynku wtórnym, który zapewnia kompleksową obsługę procesu sprzedaży, od wyceny po finalizację transakcji. W Awentin rozumiemy, jak istotne jest bezpieczeństwo, zaufanie i szybkość działania.