Depozyt notarialny to instytucja prawna, która w praktyce zapewnia bezpieczeństwo finansowe podczas zawierania istotnych umów, w szczególności dotyczących sprzedaży nieruchomości. Stanowi gwarancję, że środki pieniężne, papiery wartościowe albo inne przedmioty majątkowe zostaną przekazane drugiej stronie dopiero po spełnieniu warunków określonych w umowie.

Zgodnie z art. 108 ustawy z dnia 14 lutego 1991 r. – Prawo o notariacie, notariusz ma prawo przyjąć na przechowanie papiery wartościowe albo pieniądze w walucie polskiej lub obcej w celu wydania ich osobie wskazanej przy złożeniu lub jej następcy prawnemu. Takie rozwiązanie chroni obie strony przed ryzykiem niedopełnienia warunków transakcji.

Jak działa depozyt notarialny?

Co to jest depozyt notarialny?

Depozyt notarialny to formalna czynność, której celem jest przechowanie środków pieniężnych, papierów wartościowych albo innych przedmiotów w kancelarii notarialnej. Przyjęcie depozytu odbywa się na podstawie protokołu sporządzonego w formie aktu notarialnego. Zawiera on m.in. informacje o osobie składającej depozyt, jego przedmiocie oraz warunkach jego wydania.

Jak notariusz przyjmuje depozyt?

Notariusz przyjmuje depozyt w swojej kancelarii notarialnej jako czynność dokonywaną w formie aktu notarialnego. Oznacza to, że składanie pieniędzy lub papierów wartościowych odbywa się w sposób uregulowany prawnie i dokumentowany zgodnie z ustawą “Prawo o notariacie”. Przekazanie depozytu następuje na specjalne konto bankowe – rachunek depozytowy kancelarii.

Rachunek depozytowy nie należy do notariusza

Pieniądze składane do depozytu trafiają na specjalny, odrębny rachunek bankowy kancelarii. To nie jest osobiste konto notariusza – środki są całkowicie odseparowane od jego majątku i nie mogą być przez niego swobodnie używane.

Przyjęcie depozytu notarialnego wymaga spełnienia kilku warunków:

określenia osoby odbierającej depozyt;

ustalenia warunków jego wydania (np. zawarcie aktu notarialnego);

przedłożenia dokumentu tożsamości przez osobę składającą depozyt;

dokonania wpłaty na rachunek bankowy kancelarii notarialnej;

sporządzenia protokołu depozytu.

Wydanie depozytu następuje po spełnieniu określonych warunków, np. podpisaniu umowy kupna-sprzedaży nieruchomości.

Dlaczego depozyt notarialny jest bezpieczny?

Jak depozyt notarialny zabezpiecza transakcje?

Depozyt notarialny zabezpiecza interesy obu stron transakcji, eliminując ryzyko niedotrzymania warunków umowy. Sprzedający ma gwarancję, że pieniądze wpłynęły na rachunek notariusza, a kupujący – że zostaną one wydane sprzedającemu dopiero po podpisaniu aktu notarialnego.

To rozwiązanie zabezpiecza przed:

brakiem zapłaty ze strony kupującego;

nieuczciwym wycofaniem się z transakcji;

ryzykiem prania pieniędzy lub oszustwa finansowego.

Rola notariusza w zabezpieczeniu depozytu

Notariusz jako osoba zaufania publicznego ponosi odpowiedzialność za prawidłowe przechowanie depozytu oraz jego wydanie we wskazanym protokole trybie. Kancelaria notarialna przechowuje środki na osobnym rachunku depozytowym, a cała czynność jest udokumentowana.

W efekcie instytucja depozytu notarialnego zapewnia najwyższy poziom bezpieczeństwa spośród wszystkich metod zabezpieczenia transakcji.

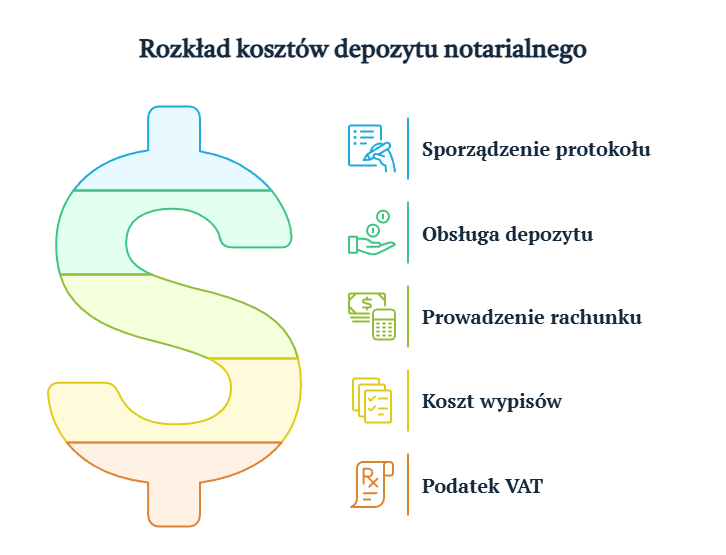

Ile kosztuje depozyt notarialny?

Jak obliczana jest opłata za depozyt notarialny?

Opłata za depozyt notarialny jest ustalana zgodnie ze sprawie maksymalnych stawek taksy notarialnej. Zgodnie z przepisami, koszt przyjęcia do depozytu wynosi połowę stawki maksymalnej przewidzianej dla danej czynności. W przypadku czynności dokonywanych pomiędzy osobami zaliczonymi do I grupy podatkowej w rozumieniu przepisów ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn, opłata nie może przekroczyć 7500 zł.

Co obejmuje koszt depozytu notarialnego?

Koszt depozytu notarialnego obejmuje:

sporządzenie protokołu w formie aktu notarialnego;

obsługę czynności przyjęcia depozytu;

prowadzenie rachunku depozytowego;

koszt wypisów aktu notarialnego;

podatek VAT.

Dokładna wysokość taksy notarialnej może różnić się w zależności od konkretnej kancelarii.

Jakie dokumenty są potrzebne do depozytu notarialnego?

Jak sporządza się protokół depozytu?

Sporządzenie protokołu depozytu wymaga przedłożenia dokumentów tożsamości oraz ustalenia warunków przyjęcia i wydania depozytu. Protokół spisywany jest w formie aktu notarialnego i zawiera:

dane stron;

opis przedmiotu depozytu;

określenie warunków jego wydania;

wskazanie osoby uprawnionej do odbioru.

Jakie są wymagania dotyczące tożsamości osoby składającej depozyt?

Tożsamość osoby składającej depozyt musi zostać potwierdzona dokumentem urzędowym ze zdjęciem (dowód osobisty, paszport). Kancelaria dokonuje weryfikacji, by mieć pewność co do wiarygodności stron.

Jakie są zastosowania depozytu notarialnego?

Rola depozytu w sprzedaży nieruchomości

Depozyt notarialny jest często wykorzystywany przy umowach kupna-sprzedaży nieruchomości. Pozwala na bezpieczne przekazanie środków finansowych dopiero po spełnieniu wszystkich formalności. Chroni sprzedającego i kupującego przed oszustwem lub niedopełnieniem warunków transakcji.

Najwięcej dramatów widziałem tam, gdzie ktoś sprzedał mieszkanie „na gębę” – bez aktu, bez zabezpieczenia, bez depozytu. A potem zostawał i bez pieniędzy, i bez nieruchomości. Depozyt notarialny to nie luksus – to minimum bezpieczeństwa, jakie powinna mieć każda poważna transakcja.

Cezary Nocula, ekspert nieruchomości z 10-cio letnim doświadczeniem

Zastosowanie dla pieniędzy w walucie polskiej

Depozyt może obejmować pieniądze w walucie polskiej lub obcej, a także papiery wartościowe. Najczęściej jednak stosuje się go w przypadku środków pieniężnych przekazywanych w złotówkach.

Składanie pieniędzy do depozytu notarialnego zabezpiecza interesy obu stron niezależnie od rodzaju waluty. W przypadku pieniędzy w walucie polskiej jest to najczęstsza i najbardziej przejrzysta forma zabezpieczenia.

Depozyt nie tylko pieniężny…

Choć najczęściej do depozytu składane są pieniądze, notariusz może przyjąć również papiery wartościowe lub inne przedmioty majątkowe – np. klucze do nieruchomości, dokumenty czy nawet dzieła sztuki, o ile mają wartość majątkową i są elementem transakcji.

Skorzystaj ze skupu nieruchomości Awentin

Jeśli chcesz sprzedać nieruchomość szybko, bezpiecznie i bez konieczności korzystania z depozytu notarialnego jako zabezpieczenia, warto rozważyć współpracę z firmą Awentin. To doświadczony partner działający na rynku wtórnym, który zapewnia kompleksową obsługę procesu sprzedaży, od wyceny po finalizację transakcji. W Awentin rozumiemy, jak istotne jest bezpieczeństwo, zaufanie i szybkość działania.

Najczęściej zadawane pytania o depozyt notarialny:

Czy depozyt notarialny jest obowiązkowy przy sprzedaży nieruchomości?

Nie, ale jest to forma rekomendowana ze względu na wysoki poziom zabezpieczenia transakcji.

Ile kosztuje depozyt notarialny?

Koszt zależy od wartości przedmiotu depozytu i taksy notarialnej. Zwykle wynosi połowę stawki maksymalnej.

Czy mogę składać depozyt w walucie obcej?

Tak, prawo dopuszcza składanie depozytu w walucie polskiej lub obcej.

Jak długo trwa procedura przyjęcia depozytu?

Czynność może zostać przeprowadzona w ciągu jednego spotkania w kancelarii notarialnej.

Czy depozyt notarialny może zabezpieczać inne umowy niż sprzedaż nieruchomości?

Tak, może być stosowany także przy umowach przedwstępnych, spadkowych, poświadczeniach dziedziczenia i innych.

POSTED BY:

Cezary Nocula

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Zachowek to kluczowa instytucja prawa spadkowego, chroniąca interesy najbliższych zmarłego. W 2025 roku obowiązujące przepisy nadal gwarantują, że osoby pominięte w testamencie mogą dochodzić swojego udziału w spadku. W Awentin mamy doświadczenie w transakcjach z setkami klientów. Sprawy spadkowe i problemy przy podziale majątku to nasz chleb powszedni. Wielokrotnie pomagaliśmy klientom całkowicie uniknąć tematu zachowku. Z tego artykułu dowiesz się komu przysługuje zachowek, jak obliczyć jego wysokość i jakie procedury trzeba przejść, aby skutecznie otrzymać należną część majątku po spadkodawcy.

Czym jest zachowek i komu przysługuje?

Zachowek – definicja i funkcja

Zachowek, jako instytucja prawna, ma na celu zabezpieczenie najbliższych krewnych spadkodawcy przed ich całkowitym pominięciem w dziedziczeniu. Kodeks cywilny precyzuje, że zachowek jest uprawnieniem do otrzymania części wartości spadku, nawet jeśli testament wskazuje innych spadkobierców. Zachowek wynosi zazwyczaj połowę tego, co przysługiwałoby uprawnionemu według dziedziczenia ustawowego, a w przypadku małoletnich lub trwale niezdolnych do pracy zstępnych – dwie trzecie.

zstępnym (dzieciom, wnukom – czyli osobom, które mogłyby dziedziczyć),

małżonkowi,

rodzicom, o ile dziedziczyliby ustawowo.

Zachowek należy się, jeżeli uprawniony został pominięty w testamencie lub otrzymał mniej, niż wynikałoby z ustawowego udziału.

Jakie warunki trzeba spełnić, aby otrzymać zachowek?

Podstawowym warunkiem otrzymania zachowku jest posiadanie statusu osoby uprawnionej do dziedziczenia ustawowego, która została pominięta lub nie w pełni ujęta w testamencie. Ponadto, aby zachowek się należał, spadkobierca musi być zdolny do dziedziczenia i nie może być uznany za niegodnego dziedziczenia. Dodatkowo, roszczenie o zachowek musi zostać zgłoszone w określonych terminach, przed jego przedawnieniem.

Zachowek a dziedziczenie ustawowe i testament

Dziedziczenie ustawowe vs. dziedziczenie testamentowe

Gdy spadkodawca pozostawił testament, spadkobiercy ustalani są według jego woli. Jednak nawet wtedy zachowek przysługuje osobom pominiętym – chroniąc ich przed całkowitym pominięciem w testamencie.

W przypadku dziedziczenia ustawowego, osoby uprawnione do zachowku dziedziczą z mocy prawa – wtedy zachowek nie jest dochodzony jako odrębne roszczenie.

Podstawę do obliczenia wysokości zachowku stanowi czysta wartość spadku – czyli aktywa pomniejszone o długi. Do niej dodaje się wartość:

darowizn,

zapisów zwykłych i poleceń,

zapisu windykacyjnego lub darowizny przekazanych przez spadkodawcę.

Tak ustalona suma to tzw. substrat zachowku.

Podstawę do obliczania zachowku uwzględnia także to, czy uprawniony otrzymał już coś w postaci uczynionej przez spadkodawcę darowizny – co obniża jego roszczenie.

Mechanizm obliczania zachowku, zgodny z art. 991 Kodeksu cywilnego oraz utrwalonym orzecznictwem Sądu Najwyższego, zakłada ustalenie składu majątku na dzień śmierci spadkodawcy, lecz jego wycenę według cen rynkowych z dnia orzekania. Takie podejście – potwierdzone m.in. wyrokiem SN z 6 marca 2014 r. (V CSK 209/13) – ma na celu ochronę uprawnionych przed utratą realnej wartości należnego im świadczenia. W praktyce oznacza to, że jeśli np. nieruchomość pozostawiona w 2020 r. wzrosła na wartości do 2025 r., to do obliczeń zachowku przyjmie się jej aktualną, wyższą wartość, o ile nie nastąpiły zmiany wynikające z nakładów spadkobiercy.

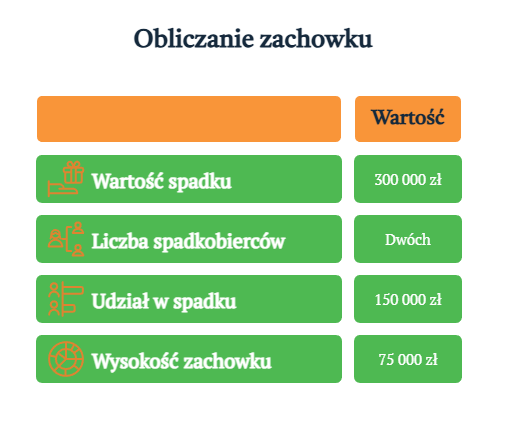

Dla zobrazowania, jak działa prawo do zachowku w praktyce, warto przytoczyć przykład z naszej firmy Awentin. Mama dwóch synów – Artura i Jana – jeszcze za życia przepisała Arturowi mieszkanie warte 300 000 zł, nie pozostawiając Janowi żadnego majątku. Po śmierci mamy Jan, który zgodnie z ustawą dziedziczyłby połowę spadku (czyli 150 000 zł), zyskał prawo do zachowku. W jego przypadku to połowa wartości ustawowego udziału, czyli 75 000 zł, które może dochodzić od brata. Gdyby Jan był osobą małoletnią lub niezdolną do pracy, przysługiwałoby mu aż ⅔ tego udziału, czyli 100 000 zł.

Cezary Nocula, ekspert nieruchomości z 10-cio letnim doświadczeniem

Darowizny, zapisy i substrat zachowku

Jak uwzględnia się darowizny i zapisy?

Przy wyliczaniu sumy pieniężnej, jaką należy wypłacić osobie uprawnionej do zachowku, należy analizować, czy:

darowizna była skierowana do osoby bliskiej,

miała charakter majątkowy,

została przekazana w ciągu 10 lat przed śmiercią spadkodawcy.

Nie wszystkie darowizny zwiększają substrat zachowku – nie wlicza się m.in. przedmiotu darowizny uczynionej na codzienne potrzeby.

Co wpływa na wartość udziału spadkowego?

Wartość udziału spadkowego uprawnionego może być ustalana indywidualnie, z uwzględnieniem wartości darowizn, zapisów oraz liczby spadkobierców.

Co to jest substrat zachowku?

Substrat zachowku to podstawa do obliczania zachowku. Uwzględnia on nie tylko czystą wartość spadku, ale także wartość darowizn dokonanych przez spadkodawcę w ciągu dziesięciu lat przed śmiercią oraz zapisów windykacyjnych. Jest to istotne, ponieważ zwiększa to sumę, od której oblicza się wysokość zachowku, co może znacząco wpłynąć na wartość udziału spadkowego należnego uprawnionym do zachowku.

Terminy i przedawnienie roszczenia o zachowek

Kiedy przedawnia się roszczenie?

Roszczenie o zapłatę zachowku ulega przedawnieniu. Zachowek przedawnia się z upływem 5 lat od:

otwarcia spadku (czyli śmierci spadkodawcy),

lub od ogłoszenia testamentu, jeśli testament został odnaleziony później.

W szczególnych przypadkach, jeśli uprawniony dowie się później o testamencie, termin ten może ulec zmianie.

Jak uniknąć przedawnienia?

Aby uniknąć skutków przedawnienia, należy:

złożyć powództwo o zachowek przed sądem,

zgromadzić dowody: wartość majątku, darowizny, testament.

Wydziedziczenie i jego skutki

Kiedy można kogoś pozbawić zachowku?

Spadkodawca może w testamencie pozbawić kogoś zachowku (czyli wydziedziczyć) tylko z ważnych powodów, np. jeśli ktoś:

dopuścił się względem spadkodawcyumyślnego przestępstwa przeciwko życiu,

poważnie naruszał obowiązki rodzinne.

Wydziedziczenie musi być wyraźnie wskazane i uzasadnione w testamencie. Rodzic, który został wydziedziczony, nie może dochodzić roszczenia o zachowek.

Jak dochodzić zachowku – procedura i dokumenty

Dokumenty potrzebne do złożenia roszczenia

Aby otrzymać zachowek, potrzebne są:

akt zgonu spadkodawcy,

odpis testamentu (jeśli był sporządzony),

dokumenty potwierdzające pokrewieństwo lub małżeństwo,

wyceny składników majątkowych,

dowody na przekazane darowizny i zapisy.

Przebieg postępowania sądowego

Sąd:

analizuje, czy roszczenie jest zasadne,

sprawdza, czy należy się zachowek,

ustala wysokość zachowku.

Czy wiesz, że…

W wyjątkowych sytuacjach sąd może przyznać spadkobiercy możliwość spłaty zachowku w ratach – lub nawet w formie przekazania rzeczy (np. części nieruchomości), jeśli wypłata sumy pieniężnej byłaby zbyt dużym obciążeniem.

W przypadku braku porozumienia, może dojść do zasądzenia uzupełnienia zachowku z tytułu otrzymanegomienia w związku z rozwiązaniem kwestii spadkowych.

Masz problem z mieszkaniem i zachowkiem?Awentin może pomóc

Sprawy spadkowe, zachowek i współwłasność po zmarłym często prowadzą do trudnych sytuacji – także finansowych. Jeśli odziedziczyłeś mieszkanie lub jego część, ale nie chcesz toczyć długotrwałych sporów sądowych, zgłoś się do nas.

Awentin specjalizuje się w skupie nieruchomości z problemami prawnymi – także tych obciążonych roszczeniem o zachowek, z nieuregulowanym stanem prawnym lub wieloma współwłaścicielami. Gwarantujemy:

rzetelną wycenę nieruchomości,

szybką finalizację transakcji – nawet w kilka dni,

pomoc prawną w zakresie spraw spadkowych i zachowku.

Wypełnij krótki formularz na stronie, a nasz doradca skontaktuje się z Tobą w przeciągu 24h i przedstawi możliwe rozwiązania. Bezpłatnie, bez zobowiązań.

Zachowek to część spadku, która przysługuje najbliższym krewnym spadkodawcy w przypadku, gdy zostali oni pominięci w testamencie. Prawo do zachowku przysługuje zstępnym, małżonkowi oraz rodzicom spadkodawcy, pod warunkiem, że nie są oni spadkobiercami niegodnymi oraz spadkobierców.

Kiedy można dochodzić zachowku?

Zachowek można dochodzić w przypadku, gdy osoba uprawniona do zachowku nie otrzymała należnej części spadku ani w postaci uczynionej przez spadkodawcę darowizny, ani zapisów w testamencie. Prawo do zachowku wynika z przepisów prawa spadkowego i jest niezależne od woli spadkodawcy wyrażonej w testamencie.

Jak oblicza się wysokość zachowku?

Podstawę do obliczania zachowku uwzględnia majątek spadkodawcy z chwili otwarcia spadku oraz cen z chwili dochodzenia roszczenia. Uwzględnia się także spadkobierców niegodnych oraz darowizny i zapisy windykacyjne dokonane przez spadkodawcę.

Co to jest przedawnienie zachowku?

Roszczenie o zapłatę zachowku przedawnia się z upływem pięciu lat od chwili ogłoszenia testamentu lub od chwili otwarcia spadku, w przypadku dziedziczenia ustawowego. Po tym okresie nie można skutecznie dochodzić zachowku przed sądem.

Jak zachowek różni się od dziedziczenia ustawowego?

Zachowek a dziedziczenie ustawowe to dwa różne mechanizmy. Dziedziczenie ustawowe ma miejsce, gdy brak jest testamentu, natomiast zachowek ma na celu ochronę praw najbliższych krewnych w przypadku, gdy zostali pominięci w testamencie.

Czy zachowek należy się, jeśli spadkobiercy odrzucili spadek?

Tak, zachowek przysługuje także wtedy, gdy spadkobiercy odrzucili spadek. W takim przypadku osoba uprawniona do zachowku może dochodzić roszczenia o zapłatę zachowku od osób, które faktycznie weszły w posiadanie spadku.

Czy rodzic może być pozbawiony prawa do zachowku?

Rodzic może być pozbawiony prawa do zachowku, jeśli został uznany za spadkobiercę niegodnego, co może mieć miejsce na przykład, gdy dopuścił się względem spadkodawcy umyślnego przestępstwa przeciwko życiu, zdrowiu lub wolności.

Jakie są obowiązki spadkobierców względem osób uprawnionych do zachowku?

Spadkobiercy są zobowiązani do pokrycia roszczeń o zapłatę zachowku w postaci pieniężnej potrzebnej do pokrycia zachowku za mienie w związku z rozwiązaniem kwestii spadkowych, jeśli osoby uprawnione nie otrzymały należnej części spadku.

Jakie są skutki niewypłacenia zachowku przez spadkobierców?

Niewypłacenie zachowku przez spadkobierców może skutkować koniecznością uzupełnienia zachowku z tytułu otrzymanego majątku przez sąd. Osoba uprawniona do zachowku ma prawo wystąpić z roszczeniem o zapłatę przeciwko spadkobiercy.

POSTED BY:

Cezary Nocula

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Czym jest umowa przedwstępna sprzedaży nieruchomości?

Umowa przedwstępna to umowa przez którą obie strony zobowiązują się do zawarcia umowy przyrzeczonej w przyszłości. Zgodnie z art. 389 § 1 KC, powinna określać istotne postanowienia umowy definitywnej, takie jak przedmiot sprzedaży oraz cena sprzedaży. Najczęściej umowa przedwstępna jest zawierana przy sprzedaży nieruchomości – mieszkania, działki lub domu.

Czym jest umowa przyrzeczona i jakie ma znaczenie w sprzedaży nieruchomości?

Umowa przyrzeczona w kontekście umów przedwstępnych sprzedaży jest kluczowym etapem finalizacji transakcji. Po podpisaniu umowy przedwstępnej, strony zobowiązują się do zawarcia w przyszłości ostatecznej umowy sprzedaży, czyli właśnie przyrzeczonej umowy sprzedaży. Zawarcie tej umowy kończy etap przygotowawczy i prowadzi do przeniesienia własności nieruchomości lub innego przedmiotu sprzedaży. Dla kupujących i sprzedających oznacza to pełne zabezpieczenie interesów oraz prawne sfinalizowanie transakcji. Warto pamiętać, że umowa przyrzeczona powinna uwzględniać wszystkie istotne ustalenia z umowy przedwstępnej, aby uniknąć nieporozumień i problemów prawnych.

Co powinna zawierać umowa przedwstępna?

Umowa przedwstępna powinna zawierać istotne elementy, które zapewnią jej ważność oraz ochronę interesów obu stron. Oto, co musi zawierać umowa przedwstępna:

dane stron umowy,

przedmiot umowy, czyli dokładnie oznaczoną nieruchomość,

cena sprzedaży oraz sposób zapłaty,

termin zawarcia umowy przyrzeczonej,

forma umowy (najbezpieczniej zawarta w formie aktu notarialnego),

określenie, czy wpłacane świadczenia mają charakter zadatku czy zaliczki,

skutki niewykonania umowy przez jedną ze stron.

Mieliśmy kiedyś klienta, który kupił mieszkanie, ale w umowie przedwstępnej nie określono dokładnie, co jest przedmiotem sprzedaży. Brakowało opisu piwnicy, która była integralną częścią mieszkania. Gdy przyszło do podpisania umowy przyrzeczonej, sprzedający nagle zażądał dodatkowej opłaty za tę piwnicę! Gdyby umowa przedwstępna była sporządzona zgodnie z tymi wskazówkami, nie byłoby tego zamieszania. Dlatego zawsze powtarzamy – umowa przedwstępna powinna określać istotne postanowienia umowy przyrzeczonej.

Vadym Chuchmii, doradca i ekspert ds. nieruchomości

Wzór umowy przedwstępnej sprzedaży

Oto uproszczony wzór umowy przedwstępnej sprzedaży mieszkania:

Strony umowy: Jan Kowalski (sprzedający) i Anna Nowak (kupujący).

Przedmiot umowy: mieszkanie przy ul. Jasnej 10, Warszawa, o powierzchni 50 m².

Cena sprzedaży: 500 000 zł.

Stan prawny: np. pełna własność.

Numer księgi wieczystej

Zadatek: 50 000 zł płatny przy podpisaniu umowy.

Termin zawarcia umowy przyrzeczonej

Pobierz gotowy, sprawdzony notarialnie i prawnie wzór umowy przedwstępnej:

Zadatek i zaliczka to dwa różne pojęcia, często mylone przez kupujących i sprzedających:

Zadatek – zgodnie z art. 394 KC, zadatek dany przy zawarciu umowy przedwstępnej pełni funkcję zabezpieczającą wykonanie umowy. Jeśli umowa nie dojdzie do skutku z winy kupującego, zadatek przepada na rzecz sprzedającego. W przypadku winy sprzedającego, kupujący może odstąpić od umowy i żądać zwrotu zadatku w podwójnej wysokości.

Zaliczka – jest neutralnym świadczeniem na poczet ceny. W przypadku niewykonania umowy zaliczka podlega zwrotowi niezależnie od tego, kto jest winny.

Różnice między umową przedwstępną sprzedaży w formie aktu notarialnego a cywilnoprawnej

Umowa przedwstępna sprzedaży nieruchomości może zostać zawarta w dwóch podstawowych formach: jako akt notarialny lub w zwykłej formie cywilnoprawnej. Każda z tych form charakteryzuje się innymi skutkami prawnymi, kosztami oraz możliwościami egzekwowania zobowiązań przez strony. Forma notarialna daje większe bezpieczeństwo prawne oraz szersze możliwości dochodzenia roszczeń przed sądem, natomiast forma cywilnoprawna jest tańsza i bardziej elastyczna, lecz wiąże się z ograniczeniami w ochronie interesów stron. Poniżej przedstawiamy tabelę, która porównuje kluczowe różnice między tymi dwiema formami zawierania umów przedwstępnych sprzedaży nieruchomości:

Kryterium

Umowa przedwstępna w formie aktu notarialnego

Umowa przedwstępna w formie cywilnoprawnej

Procedura zawarcia

Sporządzana w obecności notariusza w kancelarii notarialnej.

Sporządzana samodzielnie lub z pomocą agenta nieruchomości.

Moc wiążąca

Silna – możliwe jest dochodzenie zawarcia umowy przyrzeczonej.

Słabsza – brak możliwości żądania zawarcia umowy przyrzeczonej.

Możliwość egzekwowania

Możliwe skierowanie sprawy do sądu w celu przeniesienia własności.

Możliwe jedynie dochodzenie odszkodowania.

Wpis roszczenia w księdze wieczystej

Tak, możliwy wpis roszczenia o przeniesienie własności.

Nie – brak możliwości wpisu roszczenia w księdze wieczystej.

Koszty i opłaty

Wyższe koszty: taksa notarialna, VAT, wypisy, wpisy w księdze.

Niższe koszty – zazwyczaj brak opłat notarialnych.

Możliwość przymusowego zawarcia umowy przyrzeczonej

Tak – sądowe dochodzenie zawarcia umowy przyrzeczonej.

Nie – wyłącznie odszkodowanie za niewykonanie umowy.

Elastyczność formy

Mniej elastyczna, ale zapewnia większe bezpieczeństwo.

Bardziej elastyczna i tańsza forma.

Ochrona prawna

Najwyższa ochrona prawna i możliwość egzekucji umowy.

Ograniczona ochrona prawna.

Notariusz, sporządzając akt notarialny umowy sprzedaży nieruchomości, odpowiada za to, że dokument spełnia wszystkie wymogi prawa. Jeśli notariusz popełni błąd, który spowoduje szkodę, strona umowy może domagać się odszkodowania.

Kiedy umowa przedwstępna jest nieważna?

Umowa przedwstępna sprzedaży może być uznana za nieważną w kilku istotnych przypadkach:

❌ Brak istotnych postanowień – jeśli w umowie zabraknie któregoś z kluczowych elementów: • dokładnego oznaczenia stron, • precyzyjnego opisu przedmiotu umowy (np. nieruchomości), • ceny lub jasnych zasad jej ustalenia, to cała umowa przedwstępna traci ważność.

❌ Umowa przedwstępna bez notariusza – brak aktu notarialnego nie unieważnia umowy, ale ogranicza roszczenia wyłącznie do odszkodowania. Przy sprzedaży nieruchomości, umowa przedwstępna powinna być sporządzona w formie aktu notarialnego, aby umożliwić dochodzenie zawarcia umowy przyrzeczonej przed sądem.

❌ Nieprecyzyjne określenie stron lub przedmiotu umowy – jeśli w umowie brakuje jednoznacznego wskazania stron, opisu nieruchomości lub kluczowych danych, cała umowa jest nieważna.

❌ Sprzeczność z przepisami prawa lub zasadami współżycia społecznego – umowa przedwstępna jest nieważna, jeśli jej treść łamie przepisy prawa lub jest sprzeczna z zasadami współżycia społecznego.

❌ Brak zdolności do czynności prawnych – umowa zawarta przez osobę nieposiadającą zdolności do czynności prawnych (np. osobę małoletnią bez zgody przedstawiciela ustawowego) jest z mocy prawa nieważna.

❌ Wady oświadczenia woli – jeżeli umowa została zawarta pod wpływem błędu, groźby, przymusu lub w stanie wyłączającym świadome i swobodne podjęcie decyzji, również jest uznawana za nieważną.

Czy można wycofać się z podpisanej umowy przedwstępnej?

Tak, ale wszystko zależy od postanowień umowy przedwstępnej oraz rodzaju zabezpieczenia (zadatek, zaliczka). Zasadniczo, strony mogą odstąpić od umowy przedwstępnej za obopólną zgodą – na mocy porozumienia stron. Jednak w sytuacji, gdy w umowie przedwstępnej przewidziano zadatek, strona, która nie wywiąże się z umowy, musi liczyć się z konsekwencjami finansowymi. Jeśli umowa przedwstępna została zawarta w formie aktu notarialnego, strona uprawniona może także dochodzić zawarcia umowy przyrzeczonej w sądzie, jeśli druga strona odmawia podpisania tej umowy. Dlatego przed podpisaniem umowy przedwstępnej warto przemyśleć wszystkie warunki i konsekwencje jej niewykonania – rozpisujemy je bardziej szczegółowo poniżej.

Konsekwencje niewykonania zobowiązania z umowy przedwstępnej

Niewykonanie zobowiązania z umowy przedwstępnej może prowadzić do różnych konsekwencji prawnych i finansowych.Po pierwsze, jeśli umowa przedwstępna została zawarta w formie aktu notarialnego, strona, która chce wycofać się z umowy, musi liczyć się z tym, że druga strona może wystąpić do sądu z żądaniem zawarcia umowy przyrzeczonej. W takim przypadku sąd może zobowiązać stronę, która uchyla się od podpisania umowy, do jej zawarcia – to bardzo silny instrument ochrony interesów.

Po drugie, niezależnie od formy umowy przedwstępnej, strona niewywiązująca się z umowy odpowiada za szkodę, jaką druga strona poniosła w związku z oczekiwaniem, że umowa przyrzeczona zostanie zawarta. Obejmuje to np. koszty związane z przygotowaniem do sprzedaży mieszkania, wydatki na notariusza czy koszty prawnika. Roszczenie o naprawienie tej szkody wynika wprost z art. 390 § 1 kodeksu cywilnego.

Po trzecie, jeśli przy zawarciu umowy przedwstępnej został wręczony zadatek, to strona, która odstępuje od umowy bez uzasadnionej przyczyny, traci zadatek (lub musi go zwrócić w podwójnej wysokości, jeśli to ona go otrzymała). To silna sankcja finansowa, która ma chronić uczciwą stronę umowy.

Bezpieczna alternatywa dla samodzielnej sprzedaży

Jeśli nie chcesz bawić się w żmudne formalności związane z umową przedwstępną sprzedaży i zależy Ci na czasie oraz bezpieczeństwie, rozważ naszą ofertę skupu nieruchomości w Awentin. Skupujemy nieruchomości szybko i uczciwie, oferując szybką, rzetelną wycenę oraz pełne wsparcie przy każdej transakcji – bez zbędnej papierologii, ukrytych kosztów i stresu. Skontaktuj się z nami i przekonaj się, jak prosto możesz sprzedać swoją nieruchomość! 🚀

Najczęściej zadawane pytania o umowę przedwstępną sprzedaży:

Czy umowa przedwstępna zobowiązuje do zakupu?

Tak, obie strony zobowiązują się do zawarcia umowy definitywnej. Niewykonanie zobowiązania skutkuje określonymi konsekwencjami prawnymi.

Czy umowa przedwstępna sprzedaży nieruchomości musi być zawarta u notariusza?

Nie musi, jednak zawarcie jej w formie aktu notarialnego jest bezpieczniejsze. Pozwala to na dochodzenie zawarcia umowy przyrzeczonej przed sądem.

POSTED BY:

Cezary Nocula

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Formularz SD-Z2 – zgłoszenie o nabyciu własności rzeczy lub praw majątkowych (darowizny) bez podatku krok po kroku, druk i poradnik jak wypełnić formularz.

Otrzymałeś darowiznę od bliskiej osoby lub nabyłeś majątek w spadku? W takim przypadku kluczowe może być zgłoszenie nabycia własności rzeczy lub praw majątkowych na formularzu SD-Z2. To dokument, dzięki któremu możesz skorzystać ze zwolnienia z podatku od spadków i darowizn, ale tylko pod warunkiem spełnienia konkretnych warunków.

Poniżej znajdziesz szczegółowy poradnik: jak, kiedy i gdzie złożyć formularz SD-Z2, co powinien zawierać, jakie są terminy zgłoszenia, w jakich przypadkach trzeba go złożyć i jak uniknąć obowiązku płacenia podatku. Artykuł zawiera również przydatne wskazówki dla osób, które otrzymały darowiznę w gotówce, przelewem lub w postaci mieszkania.

Poniżej znajdziesz również plik PDF z formularzem do pobrania w wersji do druku.

Czym jest formularz SD-Z2 (zgłoszenie otrzymania darowizny, własności rzeczy lub praw majątkowych) i kiedy należy go złożyć?

Formularz SD-Z2 to oficjalny druk zgłoszenia otrzymania darowizny lub nabycia w drodze spadku przedmiotów lub praw majątkowych.

Kiedy wymagane jest zgłoszenie SD-Z2?

Zgłoszenie SD-Z2 dokonywane jest przez osoby należące do tzw. zerowej grupy podatkowej, czyli:

małżonków,

zstępnych (dzieci, wnuki),

wstępnych (rodziców, dziadków),

pasierbów,

rodzeństwo,

ojczyma i macochę.

Osoby z tej grupy, po spełnieniu warunku zgłoszenia otrzymania darowizny lub spadku na formularzu SD-Z2, są całkowicie zwolnione od podatku, niezależnie od wartości nabytego majątku. Zgłoszenie SD-Z2 dokonywane jest przez nabywców zaliczanych do tzw. najbliższej rodziny. Jeśli otrzymałeś darowiznę od jednej z tych osób, możesz skorzystać ze zwolnienia z podatku, ale tylko jeśli zgłosisz fakt otrzymania darowizny w terminie 6 miesięcy od dnia powstania obowiązku podatkowego.

Uważaj!

Jeśli złożysz formularz po tym terminie, nawet o jeden dzień – tracisz prawo do zwolnienia z podatku, a urząd skarbowy naliczy Ci podatek według obowiązujących stawek.

W jakich sytuacjach składa się druk SD-Z2?

Najczęstsze przypadki to:

darowizna pieniędzy, mieszkania, samochodu, biżuterii lub innej rzeczy o dużej wartości,

nieodpłatne zniesienie współwłasności i tytuły określone w art. 4a ustawy,

nabycie praw majątkowych (np. udziałów w firmie).

Warto również wspomnieć o innych tytułach nabycia, takich jak nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy o podatku od spadków i darowizn, które również mogą kwalifikować do złożenia tego druku, jeśli nabywca należy do zerowej grupy podatkowej. W przypadku nieodpłatnego zniesienia współwłasności, gdy wartość nabytego majątku przekracza kwotę wolną od podatku dla danej grupy, a nabywca należy do grupy zerowej, również konieczne jest zgłoszenie o nabyciu własności rzeczy na formularzu SD-Z2 w celu skorzystania ze zwolnienia.

W dokumencie należy wpisać dane osobowe darczyńcy i obdarowanego, rodzaj i wartość darowizny (np. mieszkanie, dom, działka, pieniądze), a także datę jej otrzymania. W przypadku darowizny nieruchomości warto załączyć również odpis aktu notarialnego. Prawidłowe wypełnienie i terminowe złożenie SD-Z2 jest kluczowe, aby uniknąć konsekwencji finansowych i nieprzyjemności podatkowych.

🟩 Strona 1:

1. Identyfikator podatkowy (NIP lub PESEL) – wpisz swój numer PESEL (jeśli jesteś osobą fizyczną nieprowadzącą działalności).

2. Nr dokumentu – zostaw puste (wypełni urząd).

3. Status – zostaw puste (wypełni urząd).

4. Data nabycia – dzień, w którym otrzymałeś darowiznę (np. data aktu notarialnego).

5. Data powstania obowiązku podatkowego – taka sama jak w pkt 4, chyba że np. środki wpłynęły później na konto.

🟩 Sekcja A – Miejsce i cel składania zgłoszenia:

6. Urząd skarbowy – wpisz urząd właściwy ze względu na miejsce zamieszkania obdarowanego.

7. Cel formularza – zaznacz pole „1. złożenie zgłoszenia”.

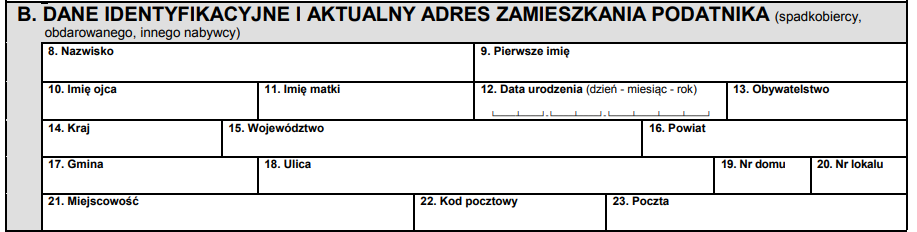

🟩 Sekcja B – Twoje dane jako obdarowanego:

8–23 – uzupełnij dane osobowe (imię, nazwisko, data urodzenia, adres zamieszkania, obywatelstwo itd.).

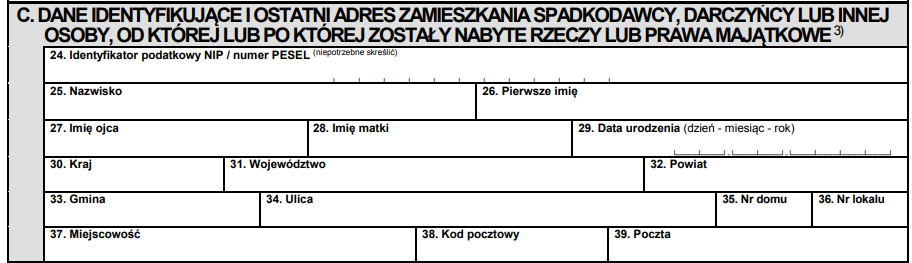

🟩 Sekcja C – Dane darczyńcy:

24–39 – uzupełnij dane osoby, od której otrzymałeś darowiznę (imię, nazwisko, PESEL, adres itd.).

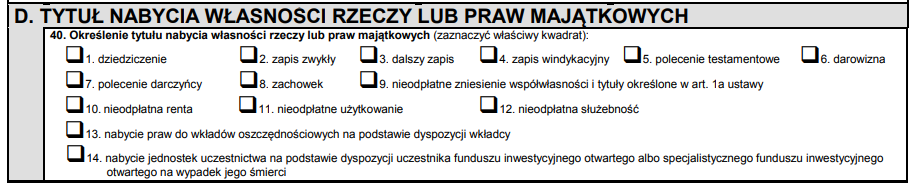

🟩 Sekcja D – Tytuł nabycia:

40: 1. Dziedziczenie – zaznacz, jeśli nabywasz majątek w drodze dziedziczenia ustawowego (np. po zmarłym rodzicu, bez testamentu).

2. Zapis zwykły – gdy spadkodawca w testamencie wskazał, że określona rzecz lub prawo ma przypaść konkretnej osobie (nie będącej spadkobiercą ogólnym).

3. Dalszy zapis – zapis w testamencie, który nakłada obowiązek przekazania przedmiotu zapisu przez zapisobiercę innej osobie po spełnieniu określonych warunków.

4. Zapis windykacyjny – zaznacz, jeśli w testamencie notarialnym konkretny składnik majątku (np. nieruchomość) został bezpośrednio przypisany Tobie – nabywasz go automatycznie z chwilą śmierci spadkodawcy.

5. Polecenie testamentowe – spadkodawca nakłada na Ciebie (lub innego spadkobiercę) obowiązek wykonania określonego działania (np. opieki nad kimś, przekazania darowizny).

6. Darowizna – najczęstsze przy przekazaniu mieszkania, pieniędzy, auta – zaznacz, jeśli otrzymałeś coś w drodze umowy darowizny (ustnej, pisemnej lub notarialnej).

7. Polecenie darczyńcy – darowizna, w której darczyńca zastrzegł, że obdarowany ma wykonać określoną czynność (np. przeznaczyć pieniądze na edukację dziecka).

8. Zachowek – zaznacz, gdy nabywasz wartość majątku na mocy roszczenia o zachowek – czyli kwotę należną Ci jako spadkobiercy pominiętemu w testamencie.

9. Nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy – gdy np. brat zrzekł się bezpłatnie udziału we wspólnym mieszkaniu na Twoją rzecz albo doszło do wyodrębnienia lokalu – dotyczy sytuacji niebędących klasyczną darowizną.

10. Nieodpłatna renta – rzadko spotykana forma nabycia – np. gdy otrzymujesz prawo do pobierania świadczeń (renty) bez obowiązku zapłaty.

11. Nieodpłatne użytkowanie – zaznacz, jeśli nabywasz prawo do użytkowania rzeczy lub nieruchomości bez zapłaty – np. możesz korzystać z lokalu bez konieczności jego kupna.

12. Nieodpłatna służebność – zaznacz, jeśli uzyskujesz np. prawo do korzystania z drogi dojazdowej lub mieszkania w domu należącym do innej osoby – bez płacenia.

13. Nabycie praw do wkładów oszczędnościowych na podstawie dyspozycji wkładcy – gdy np. zmarły wskazał Cię w banku jako osobę uposażoną do rachunku lub lokaty – tzw. dyspozycja na wypadek śmierci.

14. Nabycie jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego – zaznacz, jeśli otrzymujesz środki z funduszu inwestycyjnego (np. IKE/IKZE) na podstawie wcześniejszej dyspozycji zmarłego uczestnika.

🟩 Sekcja E – Nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy:

41-43. Sekcja E formularza SD-Z2 dotyczy nabycia majątku w szczególnych formach: takich, które nie są klasyczną darowizną ani spadkiem, ale też powodują przeniesienie własności bez zapłaty (czyli nieodpłatnie).

Zaznaczasz ją tylko wtedy, gdy w sekcji D zaznaczyłeś kwadrat nr 9 („tytuły określone w art. 1a ustawy”).

🟩 Sekcja F – Dokument potwierdzający nabycie:

45. Przy zgłoszeniu spadku ustawowego, jeśli złożyłeś przed sądem lub notariuszem oświadczenie o jego przyjęciu.

47. Masz orzeczenie sądu o nabyciu spadku, które się już uprawomocniło.

48. Najczęstsze przy darowiźnie – zaznacz, jeśli nabycie nastąpiło na podstawie umowy darowizny, np. w formie aktu notarialnego lub pisemnej umowy z rodzicem.

49. Np. sądowa ugoda spadkowa lub cywilna dotycząca podziału majątku.

50. W wyjątkowych przypadkach – np. wypis z księgi wieczystej, zaświadczenie ze spółdzielni mieszkaniowej itp.

51. Sporządzony przez notariusza dokument, który ma taką samą moc prawną jak orzeczenie sądu – dotyczy spadku.

52. Gdy dziedziczysz majątek za granicą na podstawie unijnych przepisów (rzadkie przypadki).

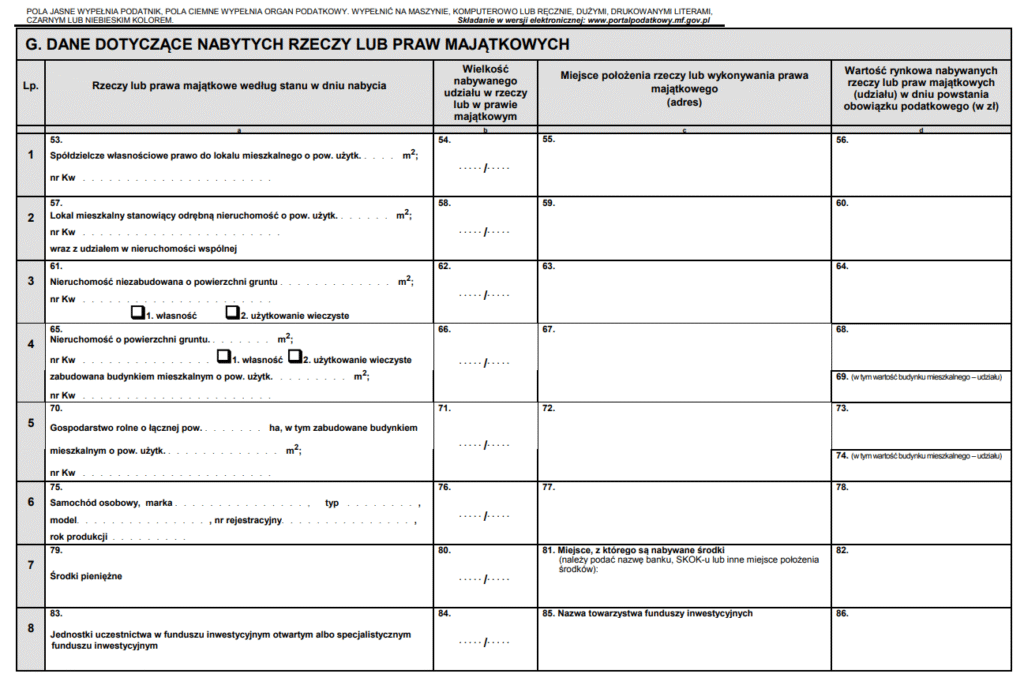

🟩 Sekcja G – Przedmiot darowizny:

Wpisz dane dotyczące nieruchomości:

a. – Opisz nieruchomość (np. “Lokal mieszkalny o pow. użytk. 48,20 m², nr KW…”).

b. – Udział – jeśli całość, to wpisz „1/1”.

c. – Adres nieruchomości.

d. – Wartość rynkowa nieruchomości w dniu darowizny (np. „380 000 zł”).

🟩 Sekcja H – Stosunek do darczyńcy:

88. Zaznacz odpowiednie pole (np. „2. zstępny” – jeśli jesteś dzieckiem darczyńcy, „3. wstępny” – jeśli jesteś rodzicem itd.).

🟩 Sekcja I – Sposób przekazania środków:

89–92. Zaznacz, w jaki sposób darowizna została przekazana. Przy nieruchomości zwykle pomijasz ten punkt lub podajesz np. „rachunek bankowy”, jeśli była dopłata pieniężna.

🟩 Sekcja J – Uwagi:

93. Możesz wpisać numer telefonu i ewentualnie adres do korespondencji.

🟩 Sekcja K – Podpis:

94–96. Podaj datę wypełnienia, swoje imię i nazwisko oraz podpis.

Terminy i obowiązki – nie przegap 6 miesięcy!

Termin złożenia formularza SD-Z2 to 6 miesięcy od dnia otrzymania darowizny (czyli od dnia, w którym doszło do przekazania rzeczy/prawa lub wykonania przelewu).

Co się stanie po przekroczeniu terminu?

Jeśli nie złożysz zgłoszenia w terminie 6 miesięcy od nabycia, stracisz prawo do zwolnienia z podatku. W efekcie fiskus może naliczyć:

podatek od spadków i darowizn, zgodnie z obowiązującą stawką dla danej grupy podatkowej,

odsetki karne.

Wyjątkiem są sytuacje, gdy możesz udowodnić, że dowiedziałeś się o nabyciu majątku w późniejszym terminie – wtedy masz 6 miesięcy od momentu powzięcia tej informacji, ale musisz to odpowiednio uzasadnić.

Kara za przekroczenie terminu jest SROGA:

Zapłacisz podatek od nadwyżki ponad kwotę wolną według odpowiedniej skali – od 3% do nawet 20% od nadwyżki. Do tego doliczasz odsetki za zwłokę (np. 14,5% rocznie lub 21,75% jeśli wykryje to urząd skarbowy). Im dłużej zwlekasz z zapłatą, tym wyższe będą odsetki.

Powstanie obowiązku zapłacenia podatku od spadków i darowizn

Obowiązek podatkowy powstaje w dniu:

podpisania umowy darowizny,

otrzymania przelewu,

przeniesienia prawa do rzeczy.

W przypadku spadku – obowiązek powstaje z chwilą uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub sporządzenia aktu poświadczenia dziedziczenia.

Gdzie złożyć formularz SD-Z2 i w jakiej formie?

Właściwy urząd skarbowy

Zgłoszenia dokonuje się w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania nabywcy.

Formularz można:

złożyć osobiście,

wysłać pocztą (decyduje data stempla),

złożyć elektronicznie – online przez ePUAP lub e-Deklaracje.

Dokumenty wymagane przy zgłoszeniu

Do formularza SD-Z2 należy dołączyć (jeśli dotyczy):

umowa darowizny, najlepiej w formie pisemnej,

dowód przelewu bankowego,

akt notarialny (np. przy darowiźnie nieruchomości),

inne dokumenty potwierdzające nabycie.

Najczęstsze błędy przy wypełnianiu formularza SD-Z2

Brak załączników do druku(zależy od przypadku)

Do formularza SD-Z2 należy dołączyć konkretne załączniki, w zależności od rodzaju darowizny i sposobu jej przekazania. Nie są one zawsze wymagane przez prawo, ale w praktyce urząd skarbowy może ich zażądać w celu weryfikacji danych. Do najczęstszych załączników należą:

Potwierdzenie przelewu / przekazu pocztowego

Kiedy wymagane? Gdy darowizna ma postać pieniężną.

Dlaczego? Aby skorzystać ze zwolnienia podatkowego, środki muszą być przekazane w sposób dokumentowany (przelew, SKOK, przekaz). Darowizna gotówkowa nie daje prawa do zwolnienia.

Umowa darowizny (jeśli została sporządzona)

Kiedy wymagane? W przypadku darowizn rzeczy lub praw majątkowych, zwłaszcza jeśli przekazanie nie odbyło się przez notariusza.

Dlaczego? Potwierdza treść, datę i strony umowy, co ułatwia ocenę obowiązku podatkowego.

Akt notarialny

Kiedy wymagany? Przy darowiźnie nieruchomości (mieszkania, domu, działki).

Dlaczego? Akt notarialny to forma obowiązkowa przy przeniesieniu własności nieruchomości. Choć notariusz zwykle przekazuje dane do urzędu, i tak warto dołączyć kopię przy samodzielnym zgłoszeniu.

Inne dokumenty potwierdzające nabycie

np. wypis z księgi wieczystej, dokument potwierdzający wartość rynkową rzeczy, dowód rejestracyjny pojazdu w przypadku darowizny auta.

Nieprawidłowa wartość darowizny

Urząd może zakwestionować podaną wartość – należy podać realną wartość rynkową.

Jeśli natomiast spadek nie kwalifikuje się do zwolnienia (np. spadkobierca spoza zerowej grupy podatkowej) – należy rozliczyć się na formularzu SD-3.

Otrzymałeś mieszkanie w darowiźnie i nie wiesz, co dalej?

Jeśli dostałeś mieszkanie w darowiźnie, ale nie masz czasu, wiedzy ani ochoty, żeby zajmować się formalnościami, podatkami i sprzedażą – zgłoś się do nas. Odkupimy Twoją nieruchomość nawet za 90% jej wartości rynkowej, a co najważniejsze – przejmiemy na siebie cały proces. Zajmiemy się za Ciebie zgłoszeniem SD-Z2, kontaktem z urzędem skarbowym, dokumentacją i finalizacją transakcji. Wystarczy jeden telefon lub formularz kontaktowy – resztą zajmujemy się my.

Darowizny przekraczające kwoty wolne od podatku, otrzymane od członków zerowej grupy podatkowej, wymagają zgłoszenia formularzem SD-Z2, by skorzystać ze zwolnienia.

Czy muszę zgłaszać darowiznę pieniędzy od rodziców?

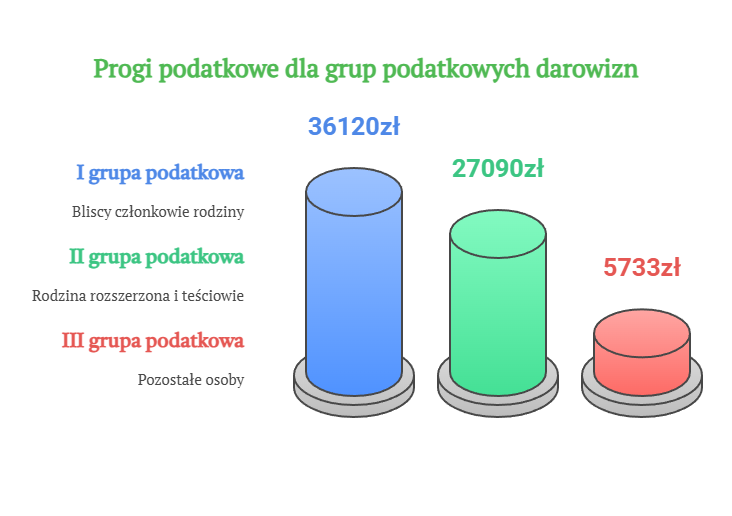

Tak – jeśli łączna wartość darowizn od jednej osoby w ciągu 5 lat przekracza 36 120 zł, należy złożyć formularz SD-Z2.

Czy mogę wysłać formularz SD-Z2 przez internet?

Tak – formularz można złożyć elektronicznie online na stronie Ministerstwa Finansów (przez ePUAP lub e-Deklaracje).

Co grozi za niezłożenie SD-Z2?

Brak zgłoszenia w terminie oznacza konieczność zapłaty podatku od darowizny oraz możliwe odsetki karne.

Czy przy darowiźnie mieszkania muszę udać się do notariusza?

Tak – darowizna nieruchomości wymaga formy aktu notarialnego, który często automatycznie przesyła zgłoszenie do urzędu. Mimo to warto to potwierdzić.

Czy potrzebuję umowy darowizny, aby złożyć SD-Z2?

Nie, nie musisz mieć pisemnej umowy darowizny, aby złożyć formularz SD-Z2. W formularzu należy wskazać podstawowe dane dotyczące darowizny, takie jak dane darczyńcy, wartość i sposób przekazania środków, ale sam dokument umowy nie jest wymagany do złożenia zgłoszenia.

POSTED BY:

Cezary Nocula

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

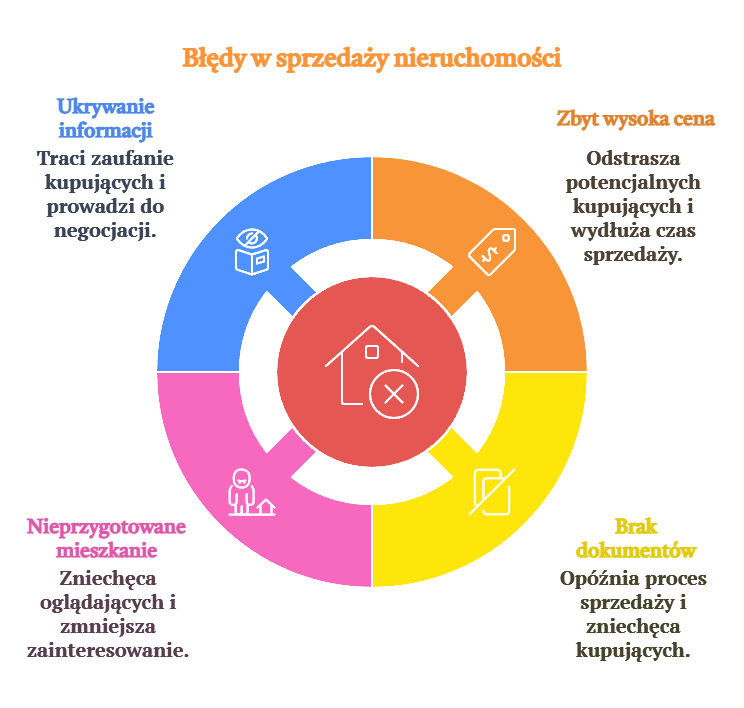

Sprzedaż mieszkania samodzielnie, bez pomocy agencji nieruchomości, to coraz częstszy wybór wśród właścicieli lokali w Polsce. Uniknięcie prowizji, większa kontrola nad transakcją, a także możliwość szybkiej sprzedaży mieszkania to główne powody, dla których wiele osób decyduje się na ten krok. W tym poradniku krok po kroku dowiesz się, jak sprzedać nieruchomość bez pośredników, nie popełniając typowych błędów i bez narażania się na prawne lub finansowe problemy. Przeprowadzimy Cię przez cały proces sprzedaży nieruchomości.

Dlaczego coraz więcej osób wybiera sprzedaż mieszkania bez agencji nieruchomości lub innych pośredników?

Decyzja o sprzedaży mieszkania bez udziału pośrednika może przynieść realne korzyści finansowe. Prowizja agencji nieruchomości to najczęściej 2–3% od strony sprzedającej, a czasem również od kupującej – łącznie nawet do 6–7% wartości nieruchomości. Przy sprzedaży lokalu za 500 tysięcy złotych to nawet 35 tysięcy złotych mniej w Twojej kieszeni.

W dodatku wielu sprzedających ma za sobą negatywne doświadczenia z agentami nieruchomości: brak zaangażowania, zła prezentacja oferty, słaba komunikacja czy przedłużająca się sprzedaż to tylko niektóre z zarzutów.

Sprzedając mieszkanie na własną rękę, zyskujesz:

pełną kontrolę nad procesem,

większą elastyczność w negocjacjach,

możliwość bezpośredniego kontaktu z kupującym,

szybsze podejmowanie decyzji,

oszczędność na prowizji agencji.

Ale warto pamiętać: proces sprzedaży mieszkania bez biura nieruchomości jest dość skomplikowany – wymaga przygotowania. Sam musisz zadbać o wiele aspektów.

Krok 1: Przygotuj mieszkanie do sprzedaży

Decydując się na sprzedaż mieszkania bez pośredników, musisz mieć świadomość, że sprzedaż mieszkania to skomplikowany proces, który wymaga odpowiedniego przygotowania – zarówno pod względem technicznym, wizualnym, jak i formalnym. Musisz zadbać o właściwą prezentację, aby ktoś zdecydował się na zakup. Właściwe przygotowanie nieruchomości już na starcie znacząco zwiększa Twoje szanse na szybką i korzystną transakcję, zwłaszcza na konkurencyjnym rynku mieszkań na sprzedaż.

Zanim opublikujesz ogłoszenie, zadbaj o pierwsze wrażenie – to ono często decyduje, czy potencjalny kupiec w ogóle zdecyduje się na kontakt. Uprzątnięcie przestrzeni, odświeżenie ścian, naprawa usterek czy nawet podstawowy homestaging mogą sprawić, że mieszkanie wyda się bardziej przestronne, zadbane i warte swojej ceny. Kupujący poszukujący mieszkań na sprzedaż zwracają uwagę na szczegóły – czyste okna, działające oświetlenie, brak widocznych uszkodzeń. Zaniedbania mogą działać na niekorzyść i zniechęcać do dalszych rozmów.

Porządek i estetyka

W pierwszej kolejności zadbaj o odgracenie mieszkania. Posprzątaj wszystkie pomieszczenia, pozbądź się zbędnych mebli i przedmiotów osobistych. Im bardziej neutralna przestrzeń, tym łatwiej potencjalny kupiec wyobrazi sobie siebie w danym miejscu.

Proste naprawy i malowanie

Nie musisz robić generalnego remontu. Czyste ściany, naprawione zawiasy, działające kontakty i oświetlenie – to rzeczy, które mają ogromne znaczenie przy prezentacji mieszkania.

Profesjonalne zdjęcia

Zatrudnij fotografa nieruchomości. To wydatek rzędu 300–600 zł, który może zwiększyć wartość mieszkania nawet o kilka tysięcy złotych. Klienci kupują oczami.

Klienci kupują oczami…

Zdjęcia mogą zwiększyć cenę ofertową nawet o 10–15%.

Zgodnie z badaniami portali nieruchomości, profesjonalne zdjęcia i dobrze przygotowana prezentacja mieszkania mogą realnie podnieść jego postrzeganą wartość. Mieszkania z wyraźnymi, jasnymi i estetycznymi zdjęciami klikane są nawet 2–3 razy częściej niż te sfotografowane telefonem „z ręki”.

Wycena nieruchomości

Zrób analizę porównawczą na portalach z ogłoszeniami. Możesz skorzystać z usług rzeczoznawcy majątkowego. Realna cena zwiększa szanse na szybką i korzystną sprzedaż.

Przygotowanie dokumentów

Zadbaj o uregulowany stan prawny swojej nieruchomości:

Ogłoszenie to pierwszy kontakt potencjalnego klienta z Twoim mieszkaniem. To ono przyciąga uwagę i decyduje, czy ktoś kliknie dalej, zadzwoni lub umówi się na prezentację. Dobrze napisana oferta sprzedaży mieszkania może znacząco zwiększyć zainteresowanie i skrócić czas potrzebny na zamknięcie transakcji. Z kolei nieczytelne, zbyt lakoniczne lub mało konkretne ogłoszenie może zniechęcić nawet najbardziej zdecydowanych kupców. Dlatego warto poświęcić czas i zadbać o każdy jego element – od atrakcyjnego tytułu, przez jasny i rzeczowy opis nieruchomości, aż po wysokiej jakości zdjęcia i właściwy dobór portali, na których zostanie opublikowane.

Mieliśmy kiedyś klienta Pana Romana, który wystawił mieszkanie sam – zdjęcia kalkulatorem, opis typu: “ładne, blisko przystanku”.

Zero zainteresowania przez 3 miesiące. W końcu trafił do nas. Był już zmęczony, sfrustrowany i gotowy sprzedać poniżej wartości, byle tylko „mieć z głowy”. Kupiliśmy od niego to mieszkanie, zrobiliśmy homestaging, profesjonalne zdjęcia, opis z duszą – poszło w 7 dni za +90 tys. zł więcej. Pan Roman potem do nas zadzwonił i nie mógł uwierzyć, że to jego mieszkanie tak ładnie wygląda w internetach.

Cezary Nocula, założyciel Awentin Inwestycje

Treść ogłoszenia

Ogłoszenie powinno zawierać:

lokalizację (np. “Warszawa, Praga Południe, 15 min do centrum miasta”),

metraż i rozkład pomieszczeń,

stan techniczny i wykończenie,

informacje o czynszu i opłatach,

atuty mieszkania (np. balkon, widok, garaż, dostęp do komunikacji),

wyraźne wezwanie do kontaktu.

Używaj prostego, klarownego języka. Możesz skorzystać z narzędzi AI, takich jak ChatGPT, aby przygotować szkic ogłoszenia. Pod tym linkiemznajdziesz nasz prompt, który pomoże Ci napisać atrakcyjne ogłoszenie.

OLX – szczególnie skuteczny w mniejszych miastach,

Facebook Marketplace – dobra widoczność lokalna,

grupy lokalne na Facebooku,

opcjonalnie: ogłoszenie w gazecie lokalnej.

Krok 3: Kontakt z klientami i prezentacja mieszkania – jak zrobić to dobrze bez pomocy agencji nieruchomości

Po przygotowaniu nieruchomości i wystawieniu ogłoszenia nadchodzi etap kontaktu z klientami – kluczowy, jeśli chcesz skutecznie sprzedać mieszkanie bez pośredników. To moment, w którym liczy się nie tylko dobra prezentacja lokalu, ale również umiejętność selekcjonowania poważnie zainteresowanych kupujących i prowadzenia z nimi efektywnej komunikacji.

Nawet 40–60% osób oglądających mieszkanie nie ma sprecyzowanych zamiarów zakupu w najbliższym czasie.

Według danych serwisów nieruchomości takich jak Otodom i Morizon, znaczący odsetek kontaktujących się w sprawie oferty to osoby, które dopiero „rozpoznają rynek”, szukają inspiracji lub po prostu chcą porównać różne oferty – bez konkretnego zamiaru zakupu w danym momencie. Oznacza to, że niemal co drugi telefon może pochodzić od osoby niezdecydowanej.

Na rynku mieszkań na sprzedaż, zwłaszcza mieszkań na rynku wtórnym, konkurencja jest duża. Dlatego każda rozmowa telefoniczna czy spotkanie powinny być przemyślane i przygotowane. Po publikacji ogłoszenia możesz spodziewać się dużej liczby telefonów – zarówno od pośredników, jak i osób przypadkowych. Staraj się już na etapie rozmowy telefonicznej weryfikować, czy dana osoba jest rzeczywiście zainteresowana zakupem, czy tylko “ogląda z ciekawości”.

Odbieranie telefonów i umawianie spotkań

Przygotuj się psychicznie na liczne telefony – nie tylko od potencjalnych kupujących, ale też od pośredników i “oglądaczy”. Odpowiadaj rzeczowo i selekcjonuj poważnych klientów.

Prezentacja nieruchomości

Zadbaj o:

porządek i przyjemny zapach,

dostępność wszystkich pomieszczeń,

obecność w dzień (lepsze światło),

brak presji – daj klientowi przestrzeń.

Nie zaniżaj wartości mieszkania podczas rozmów. Uważaj na “negocjacyjne sztuczki” typu: “mieszkanie jest zbyt ciemne” – to często tylko pretekst do zbicia ceny.

Krok 4: Negocjacje i formalności prawne

Po prezentacji mieszkania i pierwszych rozmowach z zainteresowanymi osobami nadchodzi kluczowy moment samodzielnej sprzedaży – negocjacje i dopięcie formalności. To etap, który może przesądzić o sukcesie lub porażce całej transakcji. Niewłaściwe podejście, brak przygotowania lub zbyt duża uległość mogą nie tylko znacząco obniżyć wartość mieszkania, ale też narazić Cię na straty finansowe czy niepotrzebne nerwy.

W realiach rynku nieruchomości w 2025 roku, gdzie kupujący mają szeroki wybór ofert, sprzedający musi być przygotowany na pytania o możliwość zejścia z ceny mieszkania. Negocjacje są naturalnym elementem każdej transakcji – warto ustalić sobie minimalną kwotę, poniżej której nie schodzisz, oraz przewidzieć argumenty, które mogą zostać użyte przez drugą stronę.

Jednym z kluczowych dokumentów w procesie sprzedaży jest umowa przedwstępna. Podpisanie umowy zabezpiecza obie strony i potwierdza chęć finalizacji transakcji. Przy samodzielnej sprzedaży warto zadbać, by w dokumencie znalazły się konkretne ustalenia: cena mieszkania, termin podpisania aktu notarialnego, wysokość zadatku oraz warunki odstąpienia od umowy. Co ważne – zawsze wybieraj formę zadatku, nie zaliczki. Zadatek daje realne zabezpieczenie i motywuje obie strony do dotrzymania warunków.

Umowa przedwstępna

Podpisuj tylko z osobą, która ma realny zamiar zakupu. Zalecany zadatek to 5–10% wartości mieszkania. Unikaj zaliczek – nie dają one takiej ochrony prawnej. Pełna umowa sprzedaży odbędzie się dopiero u notariusza. Więcej na temat umowy przedwstępnej sprzedaży dowiesz się z naszego innego artykułu.

Wizyta u notariusza

Skonsultuj dokumenty z notariuszem – często udzielają bezpłatnych porad. Koszty aktu notarialnego (opłata sądowa, PCC, taksa notarialna) ponosi zwykle kupujący, ale warto to ustalić wcześniej.

Podatek

Jeśli sprzedajesz przed upływem 5 lat od zakupu, zapłacisz 19% podatku od zysku, chyba że przeznaczysz środki na własne cele mieszkaniowe (np. zakup innej nieruchomości).

Krok 5: Finalizacja transakcji sprzedaży i przekazanie mieszkania

Po podpisaniu aktu notarialnego ustal z kupcem termin przekazania kluczy. Sporządź protokół zdawczo-odbiorczy – opisz stan mieszkania, liczników, wyposażenia. To zabezpieczenie dla obu stron. Zadbaj o to, aby odbiór mieszkania przebiegł płynnie.

Kiedy warto sprzedać mieszkanie inwestorowi, bez pomocy pośrednika?

Jeśli zależy Ci na czasie i chcesz uniknąć wszystkich formalności, lub Twoja nieruchomość ma wiele problemów prawnych, możesz skorzystać ze skupu nieruchomości. Firmy takie jak nasza oferują zakup mieszkania w kilka dni – gotówką, z możliwością pozostania w lokalu przez jakiś czas. Minusem jest niższa cena – średnio o 10–20% od wartości rynkowej. Jeśli chcesz się dowiedzieć ile możemy zaoferować za Twoją nieruchomość kliknij tu:

Jeśli chcesz mieć pewność, że Twojatransakcja przebiegnie bezpiecznie oraz zależy Ci na szybkiej sprzedaży – skorzystaj z pomocy specjalistów Awentin. Na naszym blogu znajdziesz więcej poradników dla osób, które chcą sprzedać mieszkanie samodzielnie, bez pośredników.

Najczęściej zadawane pytania o sprzedaż mieszkania bez pośrednika:

Czy mogę sprzedać mieszkanie z kredytem hipotecznym?

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Śmierć bliskiej osoby zawsze wiąże się z ogromnym ciężarem emocjonalnym. Niezależnie od tego, czy była to nagła śmierć zmarłego, czy przewlekła choroba — trzeba zmierzyć się nie tylko z żałobą, ale również z szeregiem obowiązków formalnych. Jednym z nich jest uporządkowanie spraw majątkowych, w tym mieszkania po śmierci właściciela.

W tym artykule wyjaśnimy krok po kroku, co zrobić po śmierci osoby bliskiej, jak poradzić sobie z formalnościami po zgonie i co dalej z odziedziczonym mieszkaniem lub domem. Szczególną uwagę poświęcimy sytuacjom, gdy rodzina już wie, że trzeba będzie zająć się sprzedażą nieruchomości — a decyzje trzeba podjąć szybko, ale spokojnie i bezpiecznie. W Awentin mamy lata doświadczenia w sprawach tego typu. Pomogliśmy setkom klientów przejść przez taki proces.

Formalności po śmierci bliskiej osoby należy wykonać jak najszybciej

Zgłoszenie śmierci i akt zgonu

Po śmierci zmarłego należy niezwłocznie udać się do urzędu stanu cywilnego i zgłosić fakt zgonu. Wymagane dokumenty to karta zgonu, dowód osobisty osoby zmarłej i ewentualnie dokument tożsamości zgłaszającego. Urząd wyda akt zgonu, który będzie niezbędny do wszystkich kolejnych kroków – od zasiłku pogrzebowego, przez zgłoszenia do ZUS, aż po sprawy spadkowe.

Warto wiedzieć: bezpłatny odpis skrócony aktu zgonu przysługuje członkom rodziny zmarłego, w tym współmałżonkowi, dzieciom i osobom uprawnionym do pochówku.

ZUS, ubezpieczenia i świadczenia po zmarłym

Po śmierci osoby należy również:

powiadomić ZUS/KRUS o zgonie — ma to wpływ na wypłaty emerytury lub renty z tytułu niezdolności do pracy,

zgłosić śmierć do banków, spółdzielni mieszkaniowej i firm ubezpieczeniowych (należy zgłosić fakt zgonu ubezpieczycielowi),

ubiegać się o zasiłek pogrzebowy – świadczenie to może pokryć część kosztów pogrzebu,

zabezpieczyć lokal — warto zmienić zamki i sprawdzić rachunki.

Co dzieje się z mieszkaniem po śmierci właściciela?

W momencie śmierci spadkodawcy dochodzi do tzw. otwarcia spadku. Od tej chwili nieruchomość wchodzi w skład masy spadkowej, a prawo do niej nabywają spadkobiercy – zgodnie z wolą zawartą w testamencie lub według dziedziczenia ustawowego.

Dziedziczenie mieszkania może odbywać się na dwa sposoby:

Na podstawie testamentu, jeśli osoba zmarła pozostawiła oświadczenie woli,

Na podstawie ustawy, jeżeli brak testamentu – wówczas pierwszej kolejności dziedziczy małżonek i dzieci (np. dziecko spadkodawcy, ojczym, macocha).

W każdym przypadku niezbędne będzie stwierdzenie nabycia spadku — można je przeprowadzić w sądzie lub przed notariuszem.

złożyć wniosek o stwierdzenie nabycia spadku do sądu rejonowego,

lub udać się do notariusza i sporządzić akt poświadczenia dziedziczenia (jeśli wszyscy spadkobiercy się zgadzają).

Dopiero po tym możliwa jest dalsza sprzedaż. Jeśli mieszkanie dziedziczy więcej niż jedna osoba, konieczne może być zawarcie umowy działu spadku.

Mieszkanie po zmarłym: emocje, obowiązki i decyzje

Wielu bliskich zmarłego odwleka decyzję o uporządkowaniu rzeczy po zgonie. Mieszkanie lub dom po osobie zmarłej to nie tylko majątek — to również wspomnienia. Często przez wiele miesięcy lokal stoi pusty, generując tylko koszty i poczucie ciężaru emocjonalnego.

Sprawa jest delikatna, ale warto zadać sobie pytanie: czy chcemy tam zamieszkać? Czy lepiej wynająć? A może sprzedać?

Czy wiesz, że…

Nawet jeśli spadkodawca pozostawił testament, nie oznacza to, że można od razu sprzedać mieszkanie. Potrzebne jest jeszcze sądowe lub notarialne stwierdzenie nabycia spadku, a potem aktualizacja wpisu w księdze wieczystej.

Sprzedaż mieszkania po śmierci właściciela – krok po kroku?

Uzyskaj stwierdzenie nabycia spadku (sądem lub notarialnie),

Sprawdź, czy lokal nie jest zadłużony – przy spadku przechodzą też zobowiązania,

Skonsultuj się z notariuszem – sprzedaż mieszkania po postępowaniu spadkowym wymaga aktualnych dokumentów,

Pamiętaj: jeśli sprzedaż następuje przed upływem 5 lat od nabycia, może być konieczne zapłacenie podatku od spadków i darowizn,

Wybierz sposób sprzedaży: samodzielnie, przez agencję lub przez skup nieruchomości.

Jak szybko sprzedać mieszkanie po spadku?

Tradycyjna sprzedaż vs. skup nieruchomości

Tradycyjna sprzedaż może zająć kilka miesięcy, a nawet lat. Wymaga przygotowania lokalu, licznych wizyt osób zainteresowanych, negocjacji, a nierzadko też remontu lub opróżnienia mieszkania z rzeczy zmarłego. Dla wielu członków rodziny to duży wysiłek emocjonalny. Wiele osób nie chce się tym zajmować i przyjeżdżać do lokalu, który wywołuje bolesne wspomnienia. Klienci bardzo często chcą po prostu pozbyć się takiego mieszkania i zapomnieć o sprawie.

Dlatego coraz więcej osób wybiera skup nieruchomości po zgonie właściciela. Co oferuje taka usługa?

Wycena i decyzja w 24 godziny,

Gotówka na koncie nawet w 7 dni,

Brak potrzeby dopełnienia wszystkich formalności we własnym zakresie – firma zajmuje się dokumentami, księgą wieczystą, a nawet opróżnieniem mieszkania,

Dyskrecja, bezpieczeństwo, empatyczne podejście.

„Pamiętam, jak pomogliśmy rodzeństwu, które nie mogło się porozumieć po śmierci mamy. Mieszkanie stało puste przez dwa lata, aż w końcu ktoś z nich trafił na nasz numer. W tydzień zakończyliśmy temat, wypłaciliśmy środki i pomogliśmy im pogodzić się – nie tylko z papierami, ale i ze sobą. Dla mnie to nie była tylko transakcja – to była ulga, którą im daliśmy.”

Cezary Nocula, założyciel Awentin Inwestycje

Jak działa Awentin? Szybko, bezpiecznie, z empatią

Awentin to firma, która od lat pomaga rodzinom w trudnych momentach. Dla wielu klientów byliśmy wsparciem zaraz po pogrzebie – pomagając nie tylko w sprzedaży mieszkania, ale również w uporządkowaniu całej sprawy spadkowej.

Dlaczego zaufało nam już ponad 1000 osób?

Pomagamy spadkobiercom nawet wtedy, gdy spadek jest nieuregulowany,

Obsługujemy transakcje z udziałami, zadłużeniami, wpisami komorniczymi,

Zapewniamy notariusza, doradcę prawnego, a także pomoc w organizacji transportu rzeczy.

Nasze świadczenie to nie tylko zakup mieszkania – to realna pomoc dla ludzi w żałobie.

Po śmierci bliskiej osoby należy nie tylko pożegnać ją z szacunkiem, ale też uporządkować sprawy, które po sobie pozostawiła. Sprzedaży mieszkania po śmierci nie można odkładać w nieskończoność – trzeba działać mądrze, spokojnie, z poszanowaniem emocji, ale też realiów prawnych.

Jeśli nie chcesz samodzielnie zmagać się z dokumentami, poniesionych kosztów, podatkiem, wizytami u notariusza i niekończącym się czekaniem – porozmawiaj z nami.

Nie. Najpierw trzeba uzyskać stwierdzenie nabycia spadku.

Co jeśli osoba zmarła na skutek choroby i miała długi?

Warto rozważyć odrzucenie spadku lub przyjęcie go z dobrodziejstwem inwentarza.

Czy mogę sprzedać mieszkanie, jeśli nie mam jeszcze wpisu do księgi wieczystej?

Tak, ale dla wielu kupujących to ryzyko, które potrafi zatrzymać całą transakcję. My w Awentin doskonale znamy takie przypadki – i wiemy, jak sobie z nimi radzić. Nie boimy się skomplikowanych sytuacji prawnych – znamy realia rynku wtórnego od podszewki.

Jak mogę sprawdzić, czy zmarły nie zostawił długów albo innych nieruchomości?

Jeśli nie masz pewności, co dokładnie należało do osoby zmarłej – najlepiej zacząć od rozmowy z jej najbliższą rodziną. Często to właśnie bliscy mają wiedzę o ewentualnych zobowiązaniach czy ukrytych nieruchomościach. Gdy nie masz takiej możliwości, warto rozważyć skorzystanie z usług prywatnego detektywa lub prawnika – przyjęcie spadku bez wiedzy o długach może mieć poważne konsekwencje finansowe. Lepiej wcześniej sprawdzić, niż później żałować.

Kto dziedziczy mieszkanie po zmarłym najemcy?

Jeśli osoba była najemcą w tym lokalu, dziedziczeniu nie podlega sam lokal, a ewentualne prawa do kontynuacji najmu – zależnie od umowy i sytuacji rodzinnej.

POSTED BY:

Cezary Nocula

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Podpisałeś umowę z agencją nieruchomości, ale teraz czujesz, że była to pochopna decyzja? A może agencja nie wywiązuje się ze swoich obowiązków? Spokojnie – rozwiązanie umowy jest możliwe, choć wymaga odrobiny wiedzy i ostrożności. Wyjaśniamy, jak rozwiązać umowę pośrednictwa z biurem nieruchomości i na co szczególnie uważać.

Czym jest umowa pośrednictwa w obrocie nieruchomościami?

Umowa pośrednictwa to dokument, który reguluje współpracę między Tobą a agentem nieruchomości. Może mieć charakter:

otwarty (współpracujesz z wieloma pośrednikami),

na wyłączność (tylko jedna agencja ma prawo sprzedać lub wynająć Twoją nieruchomość).

Może ona być zawarta na czas określony lub nieokreślony.

W umowie znajdziesz warunki współpracy, wynagrodzenie pośrednika oraz niekiedy zasady jej rozwiązania. Wiele osób nie czyta dokładnie zapisów przed podpisaniem dokumentu, a to właśnie tam często kryją się pułapki.

Czy wiesz, że…

Umowa pośrednictwa, zarówno otwarta, jak i na wyłączność, może zawierać klauzule o karach finansowych za wcześniejsze rozwiązanie!

Umowa pośrednictwa (na wyłączność i nie tylko) a przepisy

Polskie przepisy nie regulują bezpośrednio zasad zawierania umów pośrednictwa z biurem nieruchomości. W związku z tym do tego rodzaju umów stosuje się przepisy, które Kodeks cywilny przewiduje dla umowy agencyjnej.

Umowa pośrednictwa z pośrednikiem nieruchomości: plusy i minusy

Współpraca z profesjonalnym biurem ma swoje zalety – ekspercka wycena, promocja oferty, negocjacje z kupującymi. Co jednak, jeśli rzeczywistość odbiega od obietnic?

Plusy współpracy z agencją nieruchomości

Podpisując umowę z profesjonalną agencją nieruchomości, możesz – przynajmniej w teorii – liczyć na wiele korzyści.

Profesjonalna obsługa i doradztwo Doświadczony pośrednik wie, jak przygotować Twoją nieruchomość do sprzedaży lub wynajmu. Potrafi ustalić odpowiednią cenę, a także doradzi, jakie dokumenty są potrzebne.

Szeroki zasięg oferty Agencje dysponują bazą klientów oraz narzędziami do skutecznego promowania nieruchomości, np. poprzez portale ogłoszeniowe czy social media.

Oszczędność czasu To pośrednik zajmuje się prezentacją nieruchomości, odbieraniem telefonów, organizowaniem spotkań oraz wstępną weryfikacją klientów.

Bezpieczeństwo transakcji Profesjonalne biura dbają o to, aby sprzedaż lub wynajem przebiegały zgodnie z prawem, przygotowują stosowne umowy i nadzorują cały proces.

Minusy współpracy z agencją nieruchomości

Niestety, zawarcie umowy z pośrednikiem może wiązać się także z pewnymi niedogodnościami.

Koszty prowizji Za pośrednictwo pobierana jest prowizja, zwykle w wysokości kilku procent wartości nieruchomości, co przy wysokich kwotach może być znaczącym wydatkiem.

Brak zaangażowania ze strony pośrednika Czasami pośrednicy podpisują wiele umów i nie przykładają się dostatecznie do promocji każdej nieruchomości, co wydłuża czas sprzedaży lub wynajmu.

Ograniczenia wynikające z umowy na wyłączność Podpisanie umowy na wyłączność oznacza, że nawet jeśli sam znajdziesz kupca lub najemcę, i tak będziesz musiał zapłacić agencji prowizję.

Ryzyko nieprzejrzystych zapisów w umowie Niektóre biura wprowadzają skomplikowane klauzule, które w praktyce bardzo utrudniają zakończenie współpracy lub narzucają wysokie kary.

Przykłady z życia:

Historia Marka

Marek chciał sprzedać mieszkanie w Krakowie. Podpisał umowę na wyłączność. Niestety agent przez trzy miesiące nie zorganizował ani jednej prezentacji. Gdy Marek próbował zerwać umowę, dowiedział się, że musi zapłacić wysoką karę.

Historia Anny

Anna chciała wynająć swoje mieszkanie w Warszawie. Agencja obiecywała szybkie rezultaty, ale przygotowała ofertę z błędnymi informacjami i słabymi zdjęciami. Anna, sfrustrowana brakiem efektów, postanowiła działać i wkrótce bez trudu wynajęła mieszkanie na własną rękę.

Zerwanie umowy z agencją nieruchomości – co musisz wiedzieć?

W niektórych umowach pośrednictwa znajdziesz wszystkie niezbędne informacje związane z ich ewentualnym rozwiązaniem, w tym:

okres obowiązywania umowy,

warunki rozwiązania,

ewentualne kary umowne,

sposób wypowiedzenia (pisemnie, mailowo, z zachowaniem terminu wypowiedzenia).

Wtedy sytuacja jest dość prosta. Powinieneś postępować według zapisów dokumentu –o ile oczywiście są one zgodne z polskimi przepisami.

Czy wiesz, że…

Jeśli podpisałeś umowę poza siedzibą firmy (np. w Twoim domu), masz 14 dni na odstąpienie bez podania przyczyny.

Bardzo często zdarza się jednak, że w umowie z agencją nie spisano szczegółowych zasad jej rozwiązania. W takiej sytuacji stosuje się przepisy ustawy Kodeks Cywilny. Kluczowe znaczenie ma okres, na jaki umowa została zawarta: określony bądź nieokreślony.

Jak zerwać umowę pośrednictwa z biurem nieruchomości – umowa na czas nieokreślony

Jeśli Twoja umowa jest zawarta na czas nieokreślony, masz prawo ją zakończyć. Wystarczy, że złożysz wypowiedzenie z odpowiednim wyprzedzeniem:

jednomiesięcznym – w pierwszym roku współpracy,

dwumiesięcznym – w drugim roku,

z trzymiesięcznym – w trzecim i kolejnych latach.

W praktyce oznacza to, że przy umowach dotyczących pośrednictwa nieruchomości, okres wypowiedzenia wynosi zwykle 1 miesiąc. Pamiętaj, że wypowiedzenie zawsze liczy się na koniec miesiąca.

Przykład: Jeśli wypowiesz umowę 18 maja 2025 r. (po pół roku współpracy), to formalnie zakończy się ona dopiero 30 czerwca 2025 r.

Jak zakończyć umowę pośrednictwa z biurem nieruchomości – umowa na czas określony

W przypadku umowy zawartej na czas określony sprawa jest trochę bardziej skomplikowana. Takiego dokumentu nie można wypowiedzieć w dowolnym momencie, bez zachowania terminów wypowiedzenia, chyba że:

obie strony zgadzają się na to rozwiązanie i umowa zostaje rozwiązana za porozumieniem stron,

druga strona rażąco nie wywiązuje się ze swoich obowiązków (np. agent nie promuje Twojej nieruchomości, nie kontaktuje się z potencjalnymi klientami),

pojawiły się nadzwyczajne okoliczności, które uniemożliwiają dalszą współpracę.

Zanim jednak zerwiesz umowę, powinieneś najpierw wezwać biuro do poprawy działań i dać mu szansę na naprawienie sytuacji. W niektórych przypadkach umowa sama wskazuje szczególne sytuacje, w których możesz ją zakończyć – dlatego zawsze warto dokładnie sprawdzić, co podpisujesz.

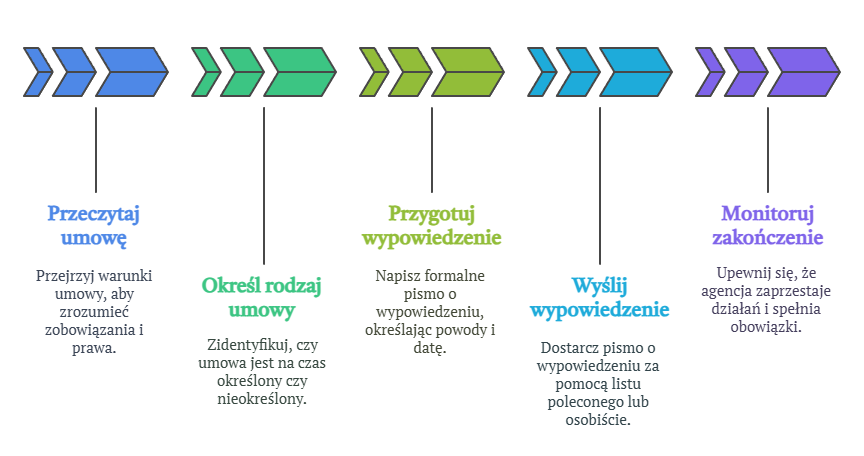

Jak rozwiązać umowę pośrednictwa z agencją nieruchomości krok po kroku

Chcesz zerwać umowę z agencją nieruchomości? Zanim podejmiesz konkretne kroki, sprawdź, jak zrobić to zgodnie z prawem i bez niepotrzebnych problemów.

Krok 1: Przeczytaj dokładnie umowę

Zacznij od dokładnego zapoznania się z dokumentem. Sprawdź:

na jaki czas została zawarta umowa (określony czy nieokreślony),

jakie są zasady jej rozwiązania,

czy umowa przewiduje kary umowne,

w jaki sposób musisz złożyć wypowiedzenie (np. pisemnie, mailowo).

Krok 2: Określ rodzaj umowy

Od rodzaju umowy zależy sposób jej rozwiązania:

Umowa na czas nieokreślony – możesz ją wypowiedzieć z zachowaniem odpowiedniego terminu (miesiąc, dwa lub trzy, w zależności od długości współpracy).

Umowa na czas określony – możesz ją wypowiedzieć tylko w przypadku rażącego niewywiązywania się agencji z obowiązków lub w sytuacjach nadzwyczajnych.

Krok 3: Przygotuj wypowiedzenie umowy pośrednictwa

Jeśli masz prawo zakończyć współpracę:

przygotuj oświadczenie o wypowiedzeniu (najlepiej na piśmie),

wskaż podstawę zakończenia współpracy (szczególnie jeśli rozwiązujesz umowę zawartą na czas określony z powodu naruszeń),

podaj datę, od której rozwiązanie umowy ma obowiązywać.

Krok 4: Wyślij wypowiedzenie

Dokument najlepiej:

wysłać listem poleconym za potwierdzeniem odbioru,

przekazać osobiście do biura agencji i poprosić o podpisanie kopii jako potwierdzenia odbioru,

w wyjątkowych przypadkach (jeśli umowa to dopuszcza) wysłać e-mailem.

Zachowaj dowód doręczenia – może być potrzebny w razie sporu.

Krok 5: Monitoruj zakończenie współpracy

Po złożeniu wypowiedzenia:

monitoruj, czy biuro zaprzestaje działań w Twoim imieniu (np. wycofuje ogłoszenia),

upewnij się, że nie zostaniesz obciążony dodatkowymi kosztami,

jeśli w umowie były zapisane dodatkowe obowiązki na koniec współpracy (np. zwrot kluczy, przekazanie dokumentów), wykonaj je na czas.

Współpraca ze skupem nieruchomości to idealna opcja, jeśli zależy Ci na czasie i chcesz uniknąć niepewności związanej z tradycyjną sprzedażą.

Pamiętaj, aby wybrać sprawdzony skup, któremu można zaufać, taki jak Awentin. Zgłoś się do nas – zadzwoń lub wypełnij formularz – a w ciągu 24 godzin przygotujemy dla Ciebie bezpłatną i niezobowiązującą wycenę. Na tej podstawie zdecydujesz, czy chcesz sprzedać nam swój lokal. Wcześniej nie musisz podpisywać żadnej umowy, a wybór zależy tylko od Ciebie!

Założyciel Awentin Inwestycje, ekspert rynku nieruchomości z ponad 10-letnim doświadczeniem. Znany z bezkompromisowej uczciwości, skutecznych negocjacji i empatycznego podejścia do klientów. Od lat pomaga sprzedającym zamieniać nieruchomości na gotówkę – szybko, bezpiecznie i bez zbędnych komplikacji.

Darowizna mieszkania lub innej nieruchomości to popularny sposób na przekazanie majątku w rodzinie. Jednak, aby uniknąć nieprzyjemnych niespodzianek, warto zrozumieć zasady opodatkowania darowizn. W tym artykule przyjrzymy się, jak wygląda kwestia podatków w przypadku przekazania nieruchomości, jakie są zwolnienia i ulgi, oraz co trzeba zrobić, aby dopełnić formalności.

Wprowadzenie do darowizny

Co to jest darowizna?

Darowizna, w najprostszym ujęciu, to umowa, na mocy której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swego majątku. Jeśli w formie darowizny nabyłeś własność rzeczy lub praw majątkowych na terytorium Polski, to otrzymany przez Ciebie majątek podlega opodatkowaniu podatkiem od spadków i darowizn. Często przedmiotem darowizny jest mieszkanie, dom, działka lub inna nieruchomość. Darowizna od rodzica dla dziecka to częsty przypadek, ale wiąże się z pewnymi obowiązkami podatkowymi, chyba że obdarowany jest zwolniony z podatku. Ważne jest, aby znać przepisy, które regulują podatek od darowizny, by prawidłowo rozliczyć się z urzędem skarbowym.

Rodzaje darowizn

Darowizny można podzielić na różne kategorie, uwzględniając przedmiot darowizny, relacje między stronami umowy darowizny i inne kryteria. Najczęściej spotykane rodzaje darowizn to darowizna pieniężna, darowizna nieruchomości (mieszkania, domu, działki), darowizna ruchomości (np. samochodu) oraz darowizna praw majątkowych. W kontekście podatkowym istotny jest stopień pokrewieństwa między darczyńcą a obdarowanym, ponieważ ma to wpływ na wysokość kwoty wolnej od podatku oraz ewentualne zwolnienia. Darowizna mieszkania od rodzica dla dziecka podlega innym regulacjom niż darowizna od wujka czy od rodzeństwa rodziców. Ważne jest, aby odpowiednio zakwalifikować darowiznę, by prawidłowo ustalić, czy trzeba zapłacić podatek od darowizny.

Przepisy prawne dotyczące darowizny

Podstawowym aktem prawnym regulującym kwestie związane z darowizną jest Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Ustawa ta określa zasady opodatkowania nabycia majątku tytułem darowizny, w tym wysokość podatku, kwoty wolne od podatku oraz zwolnienia. Dodatkowo, Kodeks cywilny zawiera przepisy dotyczące samego aktu darowizny, w tym jej formę i warunki ważności. Ważne jest, aby znać te przepisy, ponieważ regulują one, kiedy należy zapłacić podatek od darowizny i jakie dokumenty należy złożyć w urzędzie skarbowym. Przekazanie darowizny musi odbyć się w formie aktu notarialnego, a następnie zgłoszenia darowizny do urzędu skarbowego. Nieprzestrzeganie tych przepisów może oznaczać negatywne konsekwencje podatkowe.

Podatek od darowizny

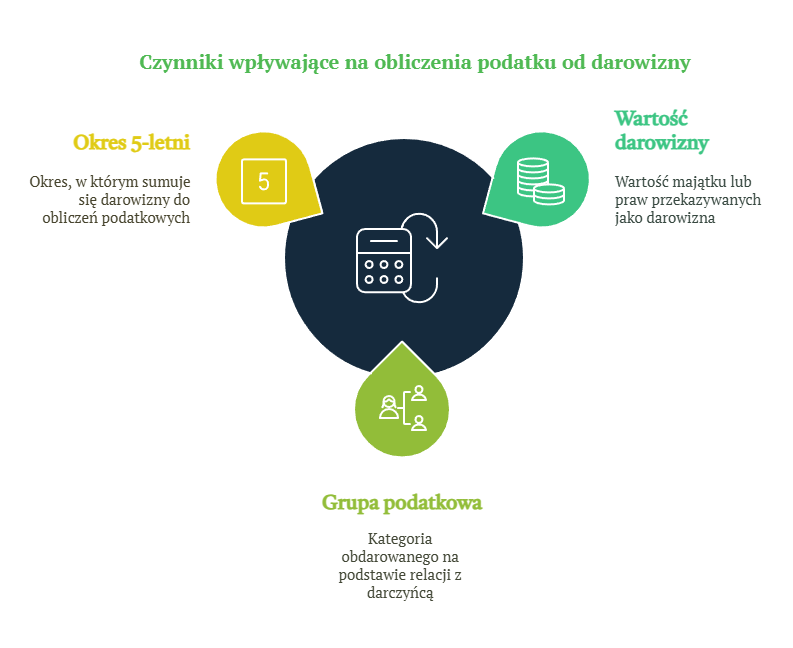

Ile wynosi podatek od darowizny?

Stawki podatku od darowizny, regulowanego przez ustawę o podatku od spadków i darowizn, są zróżnicowane i zależą od grupy podatkowej, do której należy obdarowany w stosunku do darczyńcy. Podatek jest obliczany od czystej wartości majątku, czyli wartości darowizny pomniejszonej o ewentualne długi i obciążenia, przekraczającej kwoty wolne dla poszczególnych grup podatkowych. Im bliższe pokrewieństwo, tym wyższa jest kwota wolna od podatku i tym niższa stawka podatku od darowizny. Darowizna mieszkania na rzecz rodziny, np. darowizna mieszkania dla dziecka, może być objęta preferencyjnymi stawkami podatkowymi, jeśli spełnione są określone warunki. Należy pamiętać, że podatek od darowizny mieszkania musi zostać zapłacony w określonym terminie od momentu otrzymania darowizny.

Masz 6 miesięcy!

W przypadku darowizny od najbliższej rodziny (tzw. grupa zerowa – np. rodzice, dzieci, wnuki), darowizna może być całkowicie zwolniona z podatku. Ale jest warunek: trzeba zgłosić ją do urzędu skarbowego w ciągu 6 miesięcy od otrzymania darowizny (formularz SD-Z2).

Podatek od darowizny mieszkania

Darowizna mieszkania wiąże się ze szczególnymi formalnościami, zwłaszcza ze względu na fakt, że przedmiotem darowizny jest nieruchomość. Umowy darowizny nieruchomości, w tym darowizny mieszkania, działki albo garażu, muszą być dokonane w formie aktu notarialnego. Notariusz pobiera opłatę za sporządzenie aktu oraz czuwa nad prawidłowym przebiegiem transakcji. Darowizna mieszkania w formie aktu notarialnego jest niezbędna dla ważności przeniesienia własności nieruchomości. Po sporządzeniu aktu notarialnego, notariusz przesyła wypis aktu do właściwego urzędu skarbowego, co inicjuje proces opodatkowania darowizny. Warto pamiętać, że darowizna lokalu mieszkalnego od rodzica dla dziecka jest często spotykaną formą przekazania majątku, ale wymaga dopełnienia formalności, by uniknąć problemów z podatkiem od darowizny mieszkania.

Obliczenie podatku od darowizny